云南省图书馆机构用户,欢迎您!

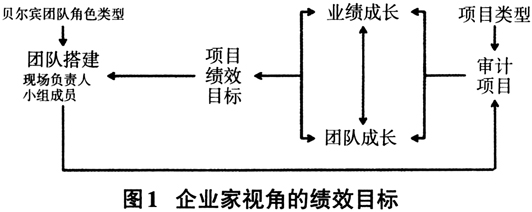

一般而言,内审部门的核心价值在于提供独立客观的监督、评价和建议,促进公司战略目标的实现。内审部门以项目作为工作单元,虽然审计项目的终极目标都是服务于公司战略,但不同审计项目的目的并不一致。 本文按照审计职能,将审计项目简单划分为三类:第一类为重点检查类,主要是针对运营管理中的突出问题进行重点检查,以监督为核心;第二类为管理咨询类,主要是针对经营管理提出改善性建议,以咨询为核心;第三类是常规审计类,没有特殊背景和特别目的,以日常监督、了解情况为主,可兼顾监督、评价和部分咨询职能。 实践中,内审部门以审计项目为工作单元,组成项目团队,开展审计项目,形成审计报告。项目团队的搭建在一定程度上影响项目成果。以下以审计项目为起点,通过分析不同类型审计项目的绩效目标及绩效管理重点,结合贝尔宾团队角色划分,提出团队筛选及构建的建议,以实现通过优化团队构成来提高审计项目成果的目的,分析思路和框架见图2。

一般而言,内审部门的核心价值在于提供独立客观的监督、评价和建议,促进公司战略目标的实现。内审部门以项目作为工作单元,虽然审计项目的终极目标都是服务于公司战略,但不同审计项目的目的并不一致。 本文按照审计职能,将审计项目简单划分为三类:第一类为重点检查类,主要是针对运营管理中的突出问题进行重点检查,以监督为核心;第二类为管理咨询类,主要是针对经营管理提出改善性建议,以咨询为核心;第三类是常规审计类,没有特殊背景和特别目的,以日常监督、了解情况为主,可兼顾监督、评价和部分咨询职能。 实践中,内审部门以审计项目为工作单元,组成项目团队,开展审计项目,形成审计报告。项目团队的搭建在一定程度上影响项目成果。以下以审计项目为起点,通过分析不同类型审计项目的绩效目标及绩效管理重点,结合贝尔宾团队角色划分,提出团队筛选及构建的建议,以实现通过优化团队构成来提高审计项目成果的目的,分析思路和框架见图2。  二、相关说明及分析假设 (一)相关说明 1.业绩成长及团队成长。本文所指业绩成长将管理层和客户的满意度,即审计项目是否满足管理层和客户的需求作为衡量业务成长的指标;团队成长将内部审计流程(项目执行优化、项目质量控制)及创新与能力指标作为衡量团队成长的指标。 2.贝尔宾团队角色类型。1981年,贝尔宾在《管理团队:成败启示录》中提出了团队角色理论,主要分为9种角色。考虑到审计团队中的成员相对有限,按照行动导向、人际导向、谋略导向3大类对成员的性格特征进行区分。 3.团队搭建。审计项目团队通常分为现场负责人、项目组成员。其中,现场负责人负责项目现场的统筹管理及报告主笔等工作。 (二)分析假设 假设审计项目平均由3~4人构成,且各自具有相关工作的胜任能力。 三、具体分析内容 (一)基于重点检查类项目的分析 1.绩效目标及绩效管理重点。对于重点检查类项目,指向性相对明确,针对企业运行过程中已显现的突出问题,项目的核心目的在于找出问题根源。从绩效管理重点来看,该类项目对审计成果的要求更为严格,业绩成长类指标权重应高于团队成长类指标。在业绩指标方面,核心应关注管理层的满意度,而这一点与审计发现的质量密切相关。被审计单位可能在具体问题上与审计处于对立面,其满意度对审计绩效的影响并不显著。在团队指标方面,对业务流程的要求甚于学习与成长,要求确保审计项目质量。 2.团队搭建与成员筛选。基于对重点检查类项目绩效目标的分析,该类项目具有高质量要求、低创新需求的特征,而且高质量对应的是审计程序执行到位、完整,相比而言,更重视审计证据,而非沟通过程中的管理信息。 项目成员筛选:行动导向类个性的成员,具有执行力强、有紧迫感、责任心、注重细节等特征,相对符合对程序性、细节性工作的需求。谋略导向类个性的成员,见解深入、判断力及分析力强,将有助于团队找到系统中的核心问题,挖掘问题产生的根源。人际导向类个性的成员,联系广泛、信息获取能力强,但是需要避免浮于表面、思考不深、立场中庸等弱点。 现场负责人选择:行动导向、谋略导向个性的成员,是重点检查类项目的合适人选。行动导向的成员,相对更适合问题聚焦、单一领域的专项审计;谋略导向的成员,尤其是监察员(ME)角色,对于系统性问题的诊断尤为适合。 (二)基于管理咨询类项目的分析 1.绩效目标及绩效管理重点。对于管理咨询类项目,管理提升、经营改善是其核心目的。该类项目中,企业的问题通常并不突出,而且问题不是非黑即白,而是两者皆可的管理类判断。从绩效管理重点来看,业绩成长类指标的需求依然强劲。具体而言,在业绩指标方面,被审计单位从自身改善运营的角度对咨询服务具有较高需求,管理层从业务管理的角度也有相同诉求。管理建议的针对性、改善性是他们关心的重点。在团队指标方面,对学习与成长的要求明显高于业务流程,侧重于创新。 2.团队搭建与成员筛选。基于对管理咨询类项目绩效目标的分析,该类项目具有高管理需求、高创新要求的特征。高管理需求对应的是管理建议,要具有针对性、改善性。针对性要建立在充分沟通、了解管理需求以及分析判断其管理问题的基础上;改善性要参考学习外部经验,有效与内部实际进行嫁接。 项目成员筛选:谋略导向类个性的成员,富有想象力和开拓性,相对符合创新、提出建议的工作需求。人际导向类个性的成员,联系广泛、信息获取能力强,将有助于团队获取内外部的管理信息,探索新事物。行动导向类个性的成员,具有较强执行力、关注细节,但是需要克服缺少应变、追求完美的弱点。

二、相关说明及分析假设 (一)相关说明 1.业绩成长及团队成长。本文所指业绩成长将管理层和客户的满意度,即审计项目是否满足管理层和客户的需求作为衡量业务成长的指标;团队成长将内部审计流程(项目执行优化、项目质量控制)及创新与能力指标作为衡量团队成长的指标。 2.贝尔宾团队角色类型。1981年,贝尔宾在《管理团队:成败启示录》中提出了团队角色理论,主要分为9种角色。考虑到审计团队中的成员相对有限,按照行动导向、人际导向、谋略导向3大类对成员的性格特征进行区分。 3.团队搭建。审计项目团队通常分为现场负责人、项目组成员。其中,现场负责人负责项目现场的统筹管理及报告主笔等工作。 (二)分析假设 假设审计项目平均由3~4人构成,且各自具有相关工作的胜任能力。 三、具体分析内容 (一)基于重点检查类项目的分析 1.绩效目标及绩效管理重点。对于重点检查类项目,指向性相对明确,针对企业运行过程中已显现的突出问题,项目的核心目的在于找出问题根源。从绩效管理重点来看,该类项目对审计成果的要求更为严格,业绩成长类指标权重应高于团队成长类指标。在业绩指标方面,核心应关注管理层的满意度,而这一点与审计发现的质量密切相关。被审计单位可能在具体问题上与审计处于对立面,其满意度对审计绩效的影响并不显著。在团队指标方面,对业务流程的要求甚于学习与成长,要求确保审计项目质量。 2.团队搭建与成员筛选。基于对重点检查类项目绩效目标的分析,该类项目具有高质量要求、低创新需求的特征,而且高质量对应的是审计程序执行到位、完整,相比而言,更重视审计证据,而非沟通过程中的管理信息。 项目成员筛选:行动导向类个性的成员,具有执行力强、有紧迫感、责任心、注重细节等特征,相对符合对程序性、细节性工作的需求。谋略导向类个性的成员,见解深入、判断力及分析力强,将有助于团队找到系统中的核心问题,挖掘问题产生的根源。人际导向类个性的成员,联系广泛、信息获取能力强,但是需要避免浮于表面、思考不深、立场中庸等弱点。 现场负责人选择:行动导向、谋略导向个性的成员,是重点检查类项目的合适人选。行动导向的成员,相对更适合问题聚焦、单一领域的专项审计;谋略导向的成员,尤其是监察员(ME)角色,对于系统性问题的诊断尤为适合。 (二)基于管理咨询类项目的分析 1.绩效目标及绩效管理重点。对于管理咨询类项目,管理提升、经营改善是其核心目的。该类项目中,企业的问题通常并不突出,而且问题不是非黑即白,而是两者皆可的管理类判断。从绩效管理重点来看,业绩成长类指标的需求依然强劲。具体而言,在业绩指标方面,被审计单位从自身改善运营的角度对咨询服务具有较高需求,管理层从业务管理的角度也有相同诉求。管理建议的针对性、改善性是他们关心的重点。在团队指标方面,对学习与成长的要求明显高于业务流程,侧重于创新。 2.团队搭建与成员筛选。基于对管理咨询类项目绩效目标的分析,该类项目具有高管理需求、高创新要求的特征。高管理需求对应的是管理建议,要具有针对性、改善性。针对性要建立在充分沟通、了解管理需求以及分析判断其管理问题的基础上;改善性要参考学习外部经验,有效与内部实际进行嫁接。 项目成员筛选:谋略导向类个性的成员,富有想象力和开拓性,相对符合创新、提出建议的工作需求。人际导向类个性的成员,联系广泛、信息获取能力强,将有助于团队获取内外部的管理信息,探索新事物。行动导向类个性的成员,具有较强执行力、关注细节,但是需要克服缺少应变、追求完美的弱点。