云南省图书馆机构用户,欢迎您!

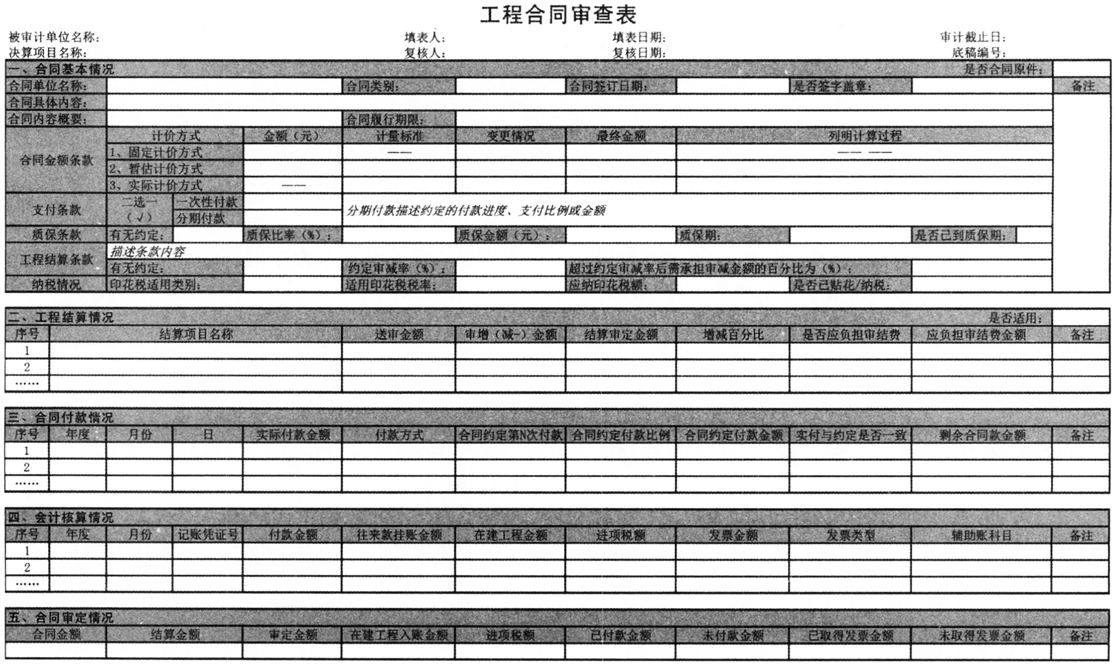

所谓“四位一体”审计法,是指针对工程合同基本情况、工程结算情况、合同付款情况和会计核算情况四个方面进行立体交叉审计,最终确定合同审定情况的一种审计方法。 工程合同基本情况审计 工程合同基本情况审计涉及工作底稿《工程合同审查表》(见表1)中的第一部分“合同基本情况”,应针对合同本身的基本要素和主要条款进行审计。审计内容主要包括以下方面: 一是检查获取的合同是否为原件。对于合同中约定传真件有效的,传真件也视为原件,同时检查合同的签字盖章情况,并将检查结果填入表中右上角相应单元格。 二是填写“合同单位名称”。注意检查合同单位是否与竣工决算审计单位(以下统称“被审计单位”)存在关联方关系或其他业务合作关系,并考虑由此带来的影响。 三是填写“合同类别”。按照合同中所载明的内容填写,如建设施工合同、勘察设计合同、监理合同等。 四是检查“合同签订日期”和“合同履行期限”合同条款。注意检查是否存在合同签订日期晚于履行期限的情况,必要时,可以一并检查被审计单位印章管理部门的用印记录。 五是填写“合同具体内容”和“合同内容概要”。其中合同的具体内容参照合同条款中约定的内容如实填写,并将精简提炼后的内容填入“合同内容概要”单元格中,此单元格作为《工程合同审计汇总表》中“合同内容”一栏引用的内容。 六是检查“合同金额条款”及其变更情况,确定合同约定的最终金额。工作底稿中关于合同金额给出了三种计价方式,分别为:固定计价方式、暂估计价方式和实际计价方式,其中固定计价方式是指签订合同时直接约定好固定总价,无其他情况时,此价格即是合同约定的最终金额。当发生变更或补充协议时,填写“变更情况”,并根据变更后的价格来确定合同最终金额;暂估计价方式是指根据一定的计量标准或情况,在合同签订时先暂估一个合同金额,在合同完毕时再确定最终金额;实际计价方式是指在合同签订时只约定计量标准并不确定合同金额,待合同完毕后根据实际情况和用量,计算得出最终金额。在确定后两种方式最终金额时必须要列明计算过程。 七是检查合同的“支付条款”。在不考虑质保条款的条件下,将合同价款的支付方式分为“一次性付款”和“分期付款”两种方式。对于分期付款部分,应根据合同中条款约定的付款进度、支付比例或金额如实填入对应表格中,以备在检查合同付款情况时对比交叉审计。 八是检查合同的“质保条款”。首先检查合同对此内容有无约定,有此约定时,检查约定的质保期和质保金比例,以及截止审计日,质保期是否过期、质保金是否支付等情况。对于特殊工程的质保条款,检查是否符合国家法规或行业规定。 九是检查合同的“结算条款”。并不是所有的工程合同都会有结算条款。技术服务类合同通常不会涉及工程结算条款,而建设施工类合同则会涉及工程结算条款。合同中会对审减金额占送审金额的比例(即审减率)做出规定,当审减率大于此规定值时,承包方需要向发包方支付审减金额一定百分比的审结费。检查合同相关条款时,必须将条款内容及相关比率填入底稿对应表格中,以备检查工程结算情况时对比交叉审计。 十是检查合同的“纳税情况”。此处的纳税情况是指粘贴缴纳印花税的情况。印花税暂行条例规定了应纳税合同的种类,包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,并针对不同税目规定了不同的税率。检查合同纳税情况时,要针对具体合同选择适用的税目和税率,并计算印花税额,检查被审计单位缴纳印花税贴花是否足够。 工程结算情况审计 工程结算情况需要审计的内容涉及工作底稿《工程合同审查表》中的第二部分“工程结算情况”,针对需要做工程结算的合同进行审计。审计内容主要包括以下几个方面: 一是确定合同是否适用工程结算情况审计。前文已述,并不是所有合同都要执行此步操作。在确定工程结算情况适用性方面应做两方面检查:一方面,要获取第三方造价咨询机构出具的工程结算报告,工程结算报告中涉及的合同都需要进行工程结算情况审计。另一方面,针对某一具体合同应当检查合同条款中是否有关于工程结算条款的约定。此外,针对一些特殊工程,如消防、电力、用水工程,如果合同中未作工程结算方面的约定,应当考虑征求公司工程管理部门的专业意见,防止出现应进行工程结算而未结算情况的出现。 二是对于出具了工程结算报告的合同,应按照结算报告结果,计算填列《工程合同审查表》第二部分“工程结算情况”中的相关栏目,包括结算项目名称、送审金额、审增(减-)金额、结算审定金额、增减百分比。

所谓“四位一体”审计法,是指针对工程合同基本情况、工程结算情况、合同付款情况和会计核算情况四个方面进行立体交叉审计,最终确定合同审定情况的一种审计方法。 工程合同基本情况审计 工程合同基本情况审计涉及工作底稿《工程合同审查表》(见表1)中的第一部分“合同基本情况”,应针对合同本身的基本要素和主要条款进行审计。审计内容主要包括以下方面: 一是检查获取的合同是否为原件。对于合同中约定传真件有效的,传真件也视为原件,同时检查合同的签字盖章情况,并将检查结果填入表中右上角相应单元格。 二是填写“合同单位名称”。注意检查合同单位是否与竣工决算审计单位(以下统称“被审计单位”)存在关联方关系或其他业务合作关系,并考虑由此带来的影响。 三是填写“合同类别”。按照合同中所载明的内容填写,如建设施工合同、勘察设计合同、监理合同等。 四是检查“合同签订日期”和“合同履行期限”合同条款。注意检查是否存在合同签订日期晚于履行期限的情况,必要时,可以一并检查被审计单位印章管理部门的用印记录。 五是填写“合同具体内容”和“合同内容概要”。其中合同的具体内容参照合同条款中约定的内容如实填写,并将精简提炼后的内容填入“合同内容概要”单元格中,此单元格作为《工程合同审计汇总表》中“合同内容”一栏引用的内容。 六是检查“合同金额条款”及其变更情况,确定合同约定的最终金额。工作底稿中关于合同金额给出了三种计价方式,分别为:固定计价方式、暂估计价方式和实际计价方式,其中固定计价方式是指签订合同时直接约定好固定总价,无其他情况时,此价格即是合同约定的最终金额。当发生变更或补充协议时,填写“变更情况”,并根据变更后的价格来确定合同最终金额;暂估计价方式是指根据一定的计量标准或情况,在合同签订时先暂估一个合同金额,在合同完毕时再确定最终金额;实际计价方式是指在合同签订时只约定计量标准并不确定合同金额,待合同完毕后根据实际情况和用量,计算得出最终金额。在确定后两种方式最终金额时必须要列明计算过程。 七是检查合同的“支付条款”。在不考虑质保条款的条件下,将合同价款的支付方式分为“一次性付款”和“分期付款”两种方式。对于分期付款部分,应根据合同中条款约定的付款进度、支付比例或金额如实填入对应表格中,以备在检查合同付款情况时对比交叉审计。 八是检查合同的“质保条款”。首先检查合同对此内容有无约定,有此约定时,检查约定的质保期和质保金比例,以及截止审计日,质保期是否过期、质保金是否支付等情况。对于特殊工程的质保条款,检查是否符合国家法规或行业规定。 九是检查合同的“结算条款”。并不是所有的工程合同都会有结算条款。技术服务类合同通常不会涉及工程结算条款,而建设施工类合同则会涉及工程结算条款。合同中会对审减金额占送审金额的比例(即审减率)做出规定,当审减率大于此规定值时,承包方需要向发包方支付审减金额一定百分比的审结费。检查合同相关条款时,必须将条款内容及相关比率填入底稿对应表格中,以备检查工程结算情况时对比交叉审计。 十是检查合同的“纳税情况”。此处的纳税情况是指粘贴缴纳印花税的情况。印花税暂行条例规定了应纳税合同的种类,包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,并针对不同税目规定了不同的税率。检查合同纳税情况时,要针对具体合同选择适用的税目和税率,并计算印花税额,检查被审计单位缴纳印花税贴花是否足够。 工程结算情况审计 工程结算情况需要审计的内容涉及工作底稿《工程合同审查表》中的第二部分“工程结算情况”,针对需要做工程结算的合同进行审计。审计内容主要包括以下几个方面: 一是确定合同是否适用工程结算情况审计。前文已述,并不是所有合同都要执行此步操作。在确定工程结算情况适用性方面应做两方面检查:一方面,要获取第三方造价咨询机构出具的工程结算报告,工程结算报告中涉及的合同都需要进行工程结算情况审计。另一方面,针对某一具体合同应当检查合同条款中是否有关于工程结算条款的约定。此外,针对一些特殊工程,如消防、电力、用水工程,如果合同中未作工程结算方面的约定,应当考虑征求公司工程管理部门的专业意见,防止出现应进行工程结算而未结算情况的出现。 二是对于出具了工程结算报告的合同,应按照结算报告结果,计算填列《工程合同审查表》第二部分“工程结算情况”中的相关栏目,包括结算项目名称、送审金额、审增(减-)金额、结算审定金额、增减百分比。