云南省图书馆机构用户,欢迎您!

02

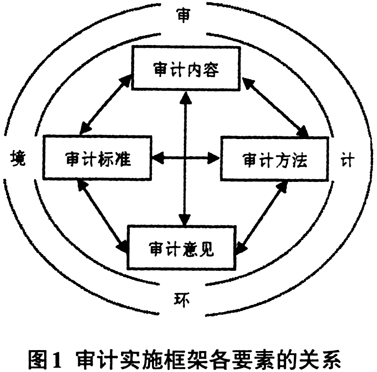

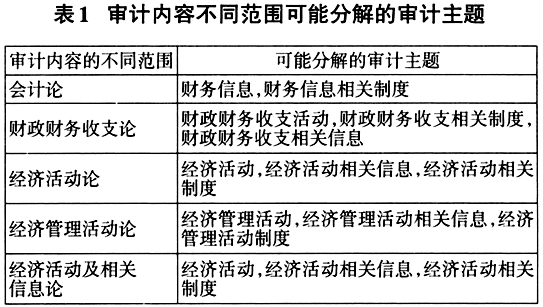

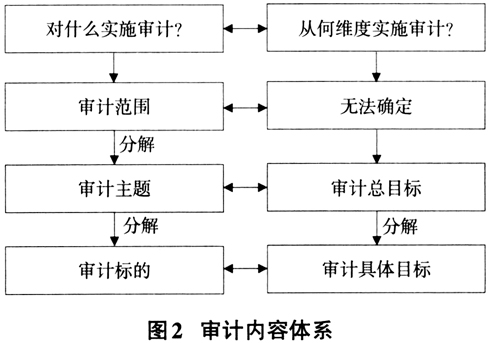

一、审计内容 审计实施框架的一项重要构成便是审计内容。前文已经指出,会计论、财政财务收支论、经济活动论、经济管理活动论、经济活动及相关信息论解决了审计范围问题,本文将审计需要发表意见的“特定事项”称为审计主题,审计就是围绕审计主题来收集证据,以判断其与既定标准的相符程度并形成意见。一般来说,审计主题分为财务信息、非财务信息、特定行为和特定制度几种类型,不同的审计业务类型就是基于不同的审计主题来收集证据以判断该主题与既定标准的相符程度并形成意见。关于审计内容的各种观点可能分解的审计主题如表1所示。将审计内容划分到审计主题之后,审计内容就具有可实施性了,可针对财务信息、非财务信息、特定行为和特定制度分别设计可实施的审计方案。 对特定的审计主题实施审计,还需确定审计目标,也就是审计师希望通过对该审计主题的审计得到什么结果。一般来说,这种审计目标分两个层级。首先是审计总目标(即审计标准在该特定审计主题上的体现),这是针对审计主题这个层级来进行的。例如,财务信息和非财务信息,其审计总目标是真实性;特定行为的审计总目标是合规性;而特定制度的审计总目标是有效性。其次是细分目标。有了审计总目标,对于特定的审计主题就有了审计大方向,但要具体实施审计,还需将总目标细分为具体的审计标的(审计标的还可以进一步分解为审计事项)。具体有两种细分方法:一是将审计主题分解为具体的审计标的;二是将审计总目标分解到具体的审计标的,再确定审计标的的审计具体目标(事实上就是审计标准在该特定审计标的上的体现)。通过上述过程,就形成了由审计标的及其相对应的审计具体目标所组成的审计内容体系。上述过程如图2所示。

一、审计内容 审计实施框架的一项重要构成便是审计内容。前文已经指出,会计论、财政财务收支论、经济活动论、经济管理活动论、经济活动及相关信息论解决了审计范围问题,本文将审计需要发表意见的“特定事项”称为审计主题,审计就是围绕审计主题来收集证据,以判断其与既定标准的相符程度并形成意见。一般来说,审计主题分为财务信息、非财务信息、特定行为和特定制度几种类型,不同的审计业务类型就是基于不同的审计主题来收集证据以判断该主题与既定标准的相符程度并形成意见。关于审计内容的各种观点可能分解的审计主题如表1所示。将审计内容划分到审计主题之后,审计内容就具有可实施性了,可针对财务信息、非财务信息、特定行为和特定制度分别设计可实施的审计方案。 对特定的审计主题实施审计,还需确定审计目标,也就是审计师希望通过对该审计主题的审计得到什么结果。一般来说,这种审计目标分两个层级。首先是审计总目标(即审计标准在该特定审计主题上的体现),这是针对审计主题这个层级来进行的。例如,财务信息和非财务信息,其审计总目标是真实性;特定行为的审计总目标是合规性;而特定制度的审计总目标是有效性。其次是细分目标。有了审计总目标,对于特定的审计主题就有了审计大方向,但要具体实施审计,还需将总目标细分为具体的审计标的(审计标的还可以进一步分解为审计事项)。具体有两种细分方法:一是将审计主题分解为具体的审计标的;二是将审计总目标分解到具体的审计标的,再确定审计标的的审计具体目标(事实上就是审计标准在该特定审计标的上的体现)。通过上述过程,就形成了由审计标的及其相对应的审计具体目标所组成的审计内容体系。上述过程如图2所示。

二、审计标准 审计标准是审计主题及其分解形成的审计标的所应遵守的既定标准。按来源划分,审计标准分为外部审计标准和内部审计标准;按性质划分,审计标准分为法律法规、规章制度、预算或计划、业务规范和技术经济标准等。一般认为,审计标准具有层次性、时效性、地域性等特征,但审计标准最重要的特征是针对性,在图2所示的审计内容体系中,不同的审计主题、不同的审计标的有不同的审计标准,应区分审计主题来谈审计标准,一定的审计标准需要与一定的审计主题或审计标的相联系,而一定的审计主题或审计标的也需要有一定的审计标准,二者是一一对应的。一般来说,财务信息及其分解形成的审计标的,其审计标准是关于财务信息如何确认、计量、记录和报告的规范;非财务信息及其分解形成的审计标的,其审计标准是关于非财务信息如何确认、计量、记录和报告的规范;特定行为及其分解形成的审计标的,其审计标准是关于这些特定行为及其审计标的应该如何营运的规范;特定制度及其分解形成的审计标的,其审计标准是关于这些特定制度及其审计标的应该如何设计和执行的规范。不同审计主题及其分解形成的审计标的,都有相对应的既定标准,如果混同使用,就会形成不正确的结论。 审计标准除了要与审计主题及其分解形成的审计标的对应之外,与审计目标也高度关联。事实上,审计目标就是判断特定的审计主题及其分解形成的审计标的对于既定审计标准的遵守程度。例如,对于财务信息,审计目标是真实性,就是判断财务信息的确认、计量、记录和报告是否遵守了相应的既定标准,如果遵守了就是真实的,如果有重大错报就是不真实的,其他各类审计主题也是如此。所以,总体来说,审计标准是判断审计目标是否达成的依据。 三、审计方法 审计方法就是获取证据以判断审计主题及其分解形成的审计标的是否遵守了审计标准的系统过程,由于审计目标是审计标准在审计主题及其分解形成的审计标的上的体现,所以审计方法也是收集审计证据以判断不同层级审计目标达成状况的系统过程。但是,从审计实施的角度来说,审计方法就是寻找偏离审计标准之处,或者是寻找审计目标未达成之处,通过对偏离审计标准或审计目标未达成的严重程度来判断审计标准的遵守情况或审计目标的达成情况,如果将偏差或目标未达成作为“问题”,则审计过程就是寻找问题并对问题进行等级划分的过程。

二、审计标准 审计标准是审计主题及其分解形成的审计标的所应遵守的既定标准。按来源划分,审计标准分为外部审计标准和内部审计标准;按性质划分,审计标准分为法律法规、规章制度、预算或计划、业务规范和技术经济标准等。一般认为,审计标准具有层次性、时效性、地域性等特征,但审计标准最重要的特征是针对性,在图2所示的审计内容体系中,不同的审计主题、不同的审计标的有不同的审计标准,应区分审计主题来谈审计标准,一定的审计标准需要与一定的审计主题或审计标的相联系,而一定的审计主题或审计标的也需要有一定的审计标准,二者是一一对应的。一般来说,财务信息及其分解形成的审计标的,其审计标准是关于财务信息如何确认、计量、记录和报告的规范;非财务信息及其分解形成的审计标的,其审计标准是关于非财务信息如何确认、计量、记录和报告的规范;特定行为及其分解形成的审计标的,其审计标准是关于这些特定行为及其审计标的应该如何营运的规范;特定制度及其分解形成的审计标的,其审计标准是关于这些特定制度及其审计标的应该如何设计和执行的规范。不同审计主题及其分解形成的审计标的,都有相对应的既定标准,如果混同使用,就会形成不正确的结论。 审计标准除了要与审计主题及其分解形成的审计标的对应之外,与审计目标也高度关联。事实上,审计目标就是判断特定的审计主题及其分解形成的审计标的对于既定审计标准的遵守程度。例如,对于财务信息,审计目标是真实性,就是判断财务信息的确认、计量、记录和报告是否遵守了相应的既定标准,如果遵守了就是真实的,如果有重大错报就是不真实的,其他各类审计主题也是如此。所以,总体来说,审计标准是判断审计目标是否达成的依据。 三、审计方法 审计方法就是获取证据以判断审计主题及其分解形成的审计标的是否遵守了审计标准的系统过程,由于审计目标是审计标准在审计主题及其分解形成的审计标的上的体现,所以审计方法也是收集审计证据以判断不同层级审计目标达成状况的系统过程。但是,从审计实施的角度来说,审计方法就是寻找偏离审计标准之处,或者是寻找审计目标未达成之处,通过对偏离审计标准或审计目标未达成的严重程度来判断审计标准的遵守情况或审计目标的达成情况,如果将偏差或目标未达成作为“问题”,则审计过程就是寻找问题并对问题进行等级划分的过程。