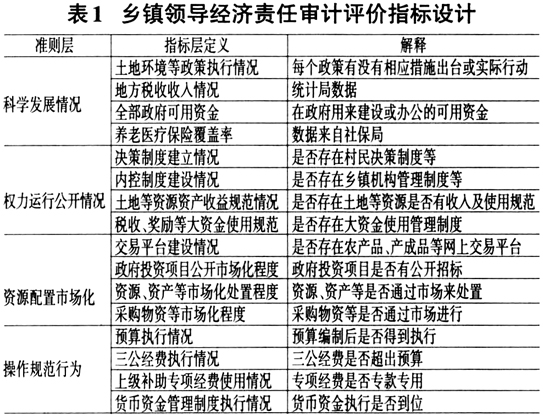

党政领导干部经济责任审计是一项复杂的系统工程,经济责任审计工作中仍有许多不明确、不完善的问题,经济责任审计的内容,审计的方法等都还处于摸索阶段。经济责任审计评价作为党政领导干部经济责任审计的核心和关键环节,对于经济责任审计的整体效果,以及降低审计风险至关重要,是需要重点研究和关注的问题(田晓明,2013)。因此,通过对党政领导干部经济责任做更深入的分析和研究,探求构建一套科学、规范、相对统一的评价指标体系,能够使党政领导干部经济责任审计评价得到更加科学、全面、准确并贴近实际的评价结果(裴玉,2005)。经济责任审计的核心问题是审计评价,而评价的最终目的是干部的任免,所以建立一套科学公正的党政领导干部经济责任审计评价指标体系,对于客观地评价党政领导干部的工作业绩和经济责任,实现审计目标和深化经济责任审计工作都具有重要的理论与现实意义。本文从乡镇主要领导经济责任审计评价入手,对5位政府工作部门领导及10位乡镇企业主要领导,进行了3次问卷填达与意见反馈,获得了乡镇主要领导干部经济责任审计指标体系,其中包括科学发展情况、权力运行公开情况、资源配置市场化、操作规范行为等四个方面。并随后对A乡镇的7位领导进行了评价。以期为基层政府主要领导经济责任情况进行评价提供借鉴,以帮助基层政府了解领导干部的工作执行情况。 一、乡镇领导干部经济责任审计评价指标体系构建 (一)乡镇领导干部经济责任审计评价指标体系设计 乡镇主要领导干部经济责任审计的主要内容包括科学发展情况、权力运行公开情况、资源配置市场化、操作规范行为等四个方面。首先,贯彻落实科学发展情况。根据上级政府对乡镇目标任务完成情况所得出的综合考评结果和自然资源及环保等政策执行情况,设计土地环境等政策执行情况指标;设计地方税收收入情况指标;全部政府可用资金;养老医疗保险覆盖率。其次,权力运行公开情况。为关注乡镇领导任期内决策制度和内控制度建立,分析决策机制建设的健全性和有效性,设置决策制度建立情况、内控制度建设情况两个指标;为了解乡镇领导决策程序执行以及土地等资源资产收益处理,设置土地等资源资产收益规范情况指标;为发现企业奖励等重大资金使用、项目投资等决策内容的合规情况,设置税收、奖励等大资金使用规范指标。再次,资源配置市场化情况。为发现乡镇领导是否关注公共资源交易平台建设,本文设置交易平台建设情况指标;关注政府项目投资、资源资产处置、大宗物资采购等在公共资源交易平台实行公开招投标的实际运作情况,设置政府投资项目公开市场化程度指标;为分析公共资源交易平台搭建规范性与平台运作有效性,设置资源、资产等市场化处置程度指标;为评价政府在投资、处置、采购等重点经济领域市场化的推进情况,设置采购物资等市场化程度指标。最后,操作规范行为情况。设置预算执行情况;设置三公经费执行情况;设置上级补助专项经费使用情况;设置货币资金管理制度执行情况指标。 (二)乡镇领导干部经济责任审计指标体系思路 首先,审计机关对乡镇党政主要领导干部履行经济责任情况实行量化评价,设置量化评价指标体系,进行定量和定性相结合的综合评价。量化评价指标包括基本评价指标和加分指标。基本评价指标设置分为两级,其中一级指标按照贯彻落实科学发展观、权力运行公开化、资源配置市场化和操作行为规范化等四个方面进行指标设置,二级指标围绕一级指标四个模块分别进行细化设置,如表1所示。随后对5位政府工作部门领导及10位乡镇企业主要领导进行了问卷调查,获得其经济责任审计指标体系相对权重。再次,为了验证乡镇主要领导干部经济责任审计评价指标权重的正确性,本文还将权重给相关专家确认,并进行了该指标体系的一致性检验。最后,依据本研究的绩效评价指标体系测算乡镇主要领导干部经济责任审计指数值。具体公式如下:

该公式表示根据权重逐层计算指标值,获得乡镇主要领导干部经济责任审计最终绩效值。其中,TERA是乡镇主要领导干部经济责任审计值;

是第i个乡镇主要领导的权重;

为第i个乡镇主要领导第i个准则层各标准的权重;

为第i个乡镇主要领导评价值。最后将根据TERA值对乡镇主要领导绩效进行评价,其中TERA值越高表明乡镇主要领导绩效越好。

二、乡镇领导干部经济责任审计评价指标体系分析 (一)AHP指标权重确定 为了确定乡镇主要领导干部经济责任审计评价指标体系各指标对应权重,笔者引入层次分析法进行量化处理。首先,利用上文设计的理论框架对各层级指标构造判断矩阵,并邀请专门的政府管理人员与乡镇主要领导等成员进行重要性标度。具体而言,就是在同一层次对影响重要性进行两两比较,衡量尺度划分9个等级,分为:1(同等重要)、3(稍微重要)、5(相当重要)、7(明显重要)、9(绝对重要);2、4、6、8四个数作为折中值其所代表程度分别介于相邻两整数之间;对角线则为其相反数。本文以科学发展情况细化指标为例进行说明,如表2所示。