云南省图书馆机构用户,欢迎您!

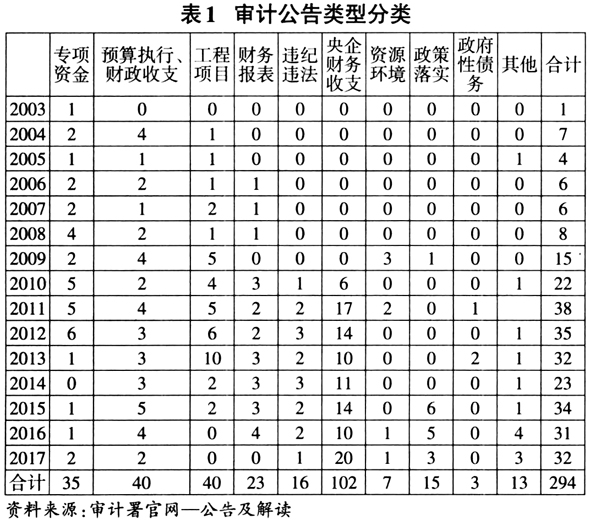

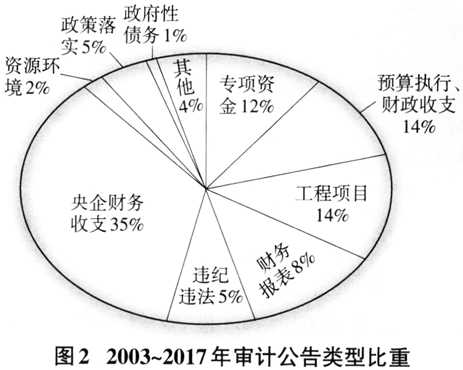

(二)公告类型 从表1分析可知,从2003年至今审计报告的种类逐渐增加,从最初仅有的预算执行及财政收支报告,到包括工程报告、金融机构资产负债损益、资源环境、央企财务收支在内的全范围覆盖的审计公告。特别是对一些涉及重大民生问题的事项,如近年来民众持续关心的环境保护、扶贫资金、政策落实问题等,也都逐步纳入审计署的审计公告中,以方便舆论反馈和监督。公告类型占比见图2,由于我国央企数量较多且资金总量较大,政府一方面要引导央企提质增效,另一方面要积极防范其财务风险,因此对央企财务收支审计的频率较高,公告量最多。 (三)公告方式 在“互联网+”的浪潮下,国家审计结果公告的路径和公告效率迅速提质。近年来,审计署通过“互联网+”新平台,结合自媒体等多种网络渠道,适时发布审计公告的结果和审计公告的相关规章制度,包括民生领域重点关注的环境资源审计、城建重点建设项目审计等,仅仅2016年度,审计署就通过其官网累计播报审计公告相关信息1万余次,其中媒体见面会累积16次,视频直播形式播报15次,并利用自媒体在微信公众号、微博等渠道公示了一百余条审计公告信息,极大提升信息源传播效率。

(二)公告类型 从表1分析可知,从2003年至今审计报告的种类逐渐增加,从最初仅有的预算执行及财政收支报告,到包括工程报告、金融机构资产负债损益、资源环境、央企财务收支在内的全范围覆盖的审计公告。特别是对一些涉及重大民生问题的事项,如近年来民众持续关心的环境保护、扶贫资金、政策落实问题等,也都逐步纳入审计署的审计公告中,以方便舆论反馈和监督。公告类型占比见图2,由于我国央企数量较多且资金总量较大,政府一方面要引导央企提质增效,另一方面要积极防范其财务风险,因此对央企财务收支审计的频率较高,公告量最多。 (三)公告方式 在“互联网+”的浪潮下,国家审计结果公告的路径和公告效率迅速提质。近年来,审计署通过“互联网+”新平台,结合自媒体等多种网络渠道,适时发布审计公告的结果和审计公告的相关规章制度,包括民生领域重点关注的环境资源审计、城建重点建设项目审计等,仅仅2016年度,审计署就通过其官网累计播报审计公告相关信息1万余次,其中媒体见面会累积16次,视频直播形式播报15次,并利用自媒体在微信公众号、微博等渠道公示了一百余条审计公告信息,极大提升信息源传播效率。  (四)公告期限 审计公告不仅仅涉及公告的具体内容和范围,还包括审计公告的时效性,及时公告有利于审计公告的舆论宣传和政策引导。审计结束与被审计单位审计公告间隔跨度情况见表2,虽然审计结果公告的数量逐年增加,但是从表2中可知,从审计完成到审计公告的公示时间跨度相对较长,超过6个月才公示的报告数量占比较高,甚至有部分审计结果于审计结束后一年才在审计部门网站上公示,公告的时效性较慢。但整体上,随着审计公告数量的增加,审计的时间跨度已逐步在缩短,审计公告的效率逐渐提高。

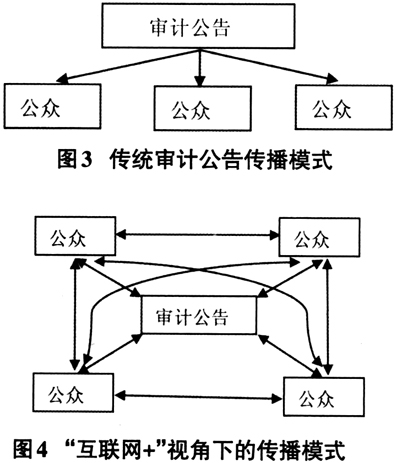

(四)公告期限 审计公告不仅仅涉及公告的具体内容和范围,还包括审计公告的时效性,及时公告有利于审计公告的舆论宣传和政策引导。审计结束与被审计单位审计公告间隔跨度情况见表2,虽然审计结果公告的数量逐年增加,但是从表2中可知,从审计完成到审计公告的公示时间跨度相对较长,超过6个月才公示的报告数量占比较高,甚至有部分审计结果于审计结束后一年才在审计部门网站上公示,公告的时效性较慢。但整体上,随着审计公告数量的增加,审计的时间跨度已逐步在缩短,审计公告的效率逐渐提高。  二、“互联网+”对国家审计结果公告的影响分析 (一)传播手段 审计公告的传统传播模式和“互联网+”视角下的传播模式分别见图3、图4。由于传统的审计公告制度主要通过纸质媒介传播,传播的范围小、速度慢,而在“互联网+”的大数据环境下,信息的传播是多渠道、交互式的,审计公告开始呈现种类多、数量大和传播速度快的特点,更便于审计接受公众的检验和社会的监督。

二、“互联网+”对国家审计结果公告的影响分析 (一)传播手段 审计公告的传统传播模式和“互联网+”视角下的传播模式分别见图3、图4。由于传统的审计公告制度主要通过纸质媒介传播,传播的范围小、速度慢,而在“互联网+”的大数据环境下,信息的传播是多渠道、交互式的,审计公告开始呈现种类多、数量大和传播速度快的特点,更便于审计接受公众的检验和社会的监督。  (二)审计公告的传播深度 通过互联网+的方式,增加审计公告结果的传播深度。传统的纸媒传递方式时效性差,且经济欠发达和偏远地区的获取审计信息的便利性相对相差,传播渠道有限,受众的范围相对较小。另一方面,传统的纸质媒介不仅消耗大量的纸张和印刷资源,还增加了快递运输负担,不利于国家财政的节约原则,是对财政资源的无形浪费。

(二)审计公告的传播深度 通过互联网+的方式,增加审计公告结果的传播深度。传统的纸媒传递方式时效性差,且经济欠发达和偏远地区的获取审计信息的便利性相对相差,传播渠道有限,受众的范围相对较小。另一方面,传统的纸质媒介不仅消耗大量的纸张和印刷资源,还增加了快递运输负担,不利于国家财政的节约原则,是对财政资源的无形浪费。