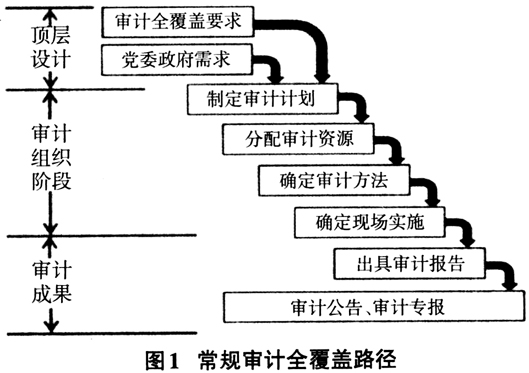

一、审计全覆盖及瀑布模型概述 审计全覆盖是指对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行全覆盖审计,最终实现审计全覆盖,做到应审尽审、凡审必严、严肃问责。 瀑布模型最早是一个项目开发架构,开发过程是通过设计一系列阶段顺序展开的,从系统需求分析开始,直到产品发布和维护,每个阶段都会产生循环反馈。因此,如果有信息未覆盖或者发现了问题,那么最好返回上一阶段,进行适当的修改,使项目开发进程从一个阶段“流动”到下一阶段。 二、审计全覆盖路径的现状 常规审计全覆盖路径为:审计部门按照审计全覆盖的要求和党委政府的需求制定政府审计规划,确定各阶段的目标和任务,并根据目标制定年度审计计划,将审计项目分配到各职能处室,由处室根据项目实际情况分配人力资源,组成审计组;审计组组长根据审前调查情况编制实施方案,确定审计措施和审计方法;审计组成员根据实施方案要求实施审计项目,由审计组主审出具审计报告,提炼审计专报或以审计公告方式展示审计成果(如图1所示)。 图1是典型的瀑布模型。首先,当前审计全覆盖路径拘泥于“单向瀑布”形式,传导过程过于单一,缺乏“回流”机制。这种模式下,国家审计在审计全覆盖的实践中只看到了全覆盖与突出重点的对立关系,而忽视了在追求覆盖面的同时突出重点。其次,当前全覆盖路径放宽了对审计质量的控制,简化了必要的审核程序,放弃了重要的审计延伸,忽略了审计成果的开发。最后,“单向瀑布”末端缺乏有效的成果传输渠道和成果运用载体,使得审计成果无法与外界共享,无法转化为党委政府需要的决策参考。例如,近些年来,比较热门的领导干部自然资产资源审计,由于审计全覆盖要求和党委政府对自然资源审计的需求不一致,再加上部门间资料数据不共享以及资源审计技术水平的限制,使得当前自然资源资产审计治标不治本,提出的审计建议也不能契合党委政府大政策发展方向,不能给政府决策提供依据。 三、审计全覆盖存在的问题 (一)顶层设计相互独立,缺乏有机结合——“一山二虎”如何相处 “单向瀑布”模式下的审计全覆盖路径在瀑布顶端有两个顶层设计,也就是审计全覆盖的总体要求和党委政府的实际需求。一方面,审计全覆盖是我国新时期审计工作的必然要求,审计部门要认真领会相关文件精神,按照全覆盖要求对公共资金、国有资产、国有资源、领导干部履行经济责任情况实行审计全覆盖,不留监督盲区和死角,注重一个“全”字。另一方面,审计部门应具备一定高度的政治站位,以各级党委政府需求为导向,关注党委政府重点工作、关心民生大事,充分发挥审计监督职责,围绕党委政府工作中心,服务地方经济发展大局,注重一个“重”字。 目前,由于复杂的行政机构设置和职能交错的监督环境,审计工作过于宽泛,审计部门除了要推进审计监督全覆盖,做到“审钱审人审政策、审山审水审空气”以外,还要兼顾党委政府需求,为打造经济平稳、廉洁清正的服务型政府提供审计保障和决策参考。如此跨领域、全方位、高要求的工作需求,使审计部门兼顾不暇。但不可否认的是,党委政府所需求的审计结果必然是审计全覆盖的审计结果,而如何串联双方供需、突出重点,有机权衡“全”与“重”的关系,是一个亟待解决的问题。 (二)审计组织阶段各自为政,缺乏资源统筹规划——“统一战线”如何建立

审计组织阶段的“单向瀑布”是一种处室化的审计流程组织模式。依据审计活动的阶段特征和处室职能的特点,将各阶段审计工作划分给各职能处室和人员负责。这类审计组织模式在一定程度上缓解了审计活动权力过于集中的问题,使审计活动流程的分类和归属、职责和权利更加清晰,但权属和职能的分立势必造成不同阶段间的反馈、联动机制出现障碍,进而使审计目标偏离审计全覆盖和党委政府的需求。 一是审计计划与审计资源分配之间缺乏反馈机制。从审计计划制定到项目组织实施的传导流程趋于单向,缺少反馈程序,导致审计计划在决策时缺乏充足的沟通和交流,造成综合部门和业务处室间信息不对称、资源组合不恰当等情况,甚至出现部门重复进点、事项重复审计等问题。 二是现场审计实施与大数据技术运用之间缺乏联动机制。业务处室和计算机中心在审计业务上应是互补的,但实际工作中,它们的工作往往缺少交集。业务处室人员通过采集被审计单位基本数据,使用简单的SQL查询语句发现问题,但由于数据面比较狭窄、获取数据程序复杂、计算机业务能力薄弱,无法有效地使用大数据技术开展审计工作;计算机中心会根据要求每年向政府各部门采集大量数据并储存于数据库中,目前运用最多的就是将各部门财务数据统一成AO数据包供审计组使用,但由于业务能力的局限性,在批量数据比对分析、形成疑点、辅助审计问题查处方面仍有欠缺,缺乏对数据资源的挖掘,造成资源浪费。 (三)审计工作过于独立,缺乏成果转化途径——“单枪匹马”如何建功 在审计监督范围方面,由于缺乏与外界沟通交流,审计监督与其他监督主体之间在监管目标、监管对象上存在重叠,在监管内容与监管职责上也存在交叉和错位。例如,经济责任审计中的“一观三化一廉”审计事项与巡视组的“贯彻科学发展观”“执行民主集中制的情况”“执行党风廉政建设责任制和自身廉政勤政的情况”“开展作风建设的情况”等监督事项重复;又如,财政审计与财政监督在部门预算执行、预算支出绩效等事项上,监督目标、监督内容、监督对象也存在一定程度的重叠,这不仅会耗费审计资源,在一定程度上也会阻碍审计监督全覆盖推进。