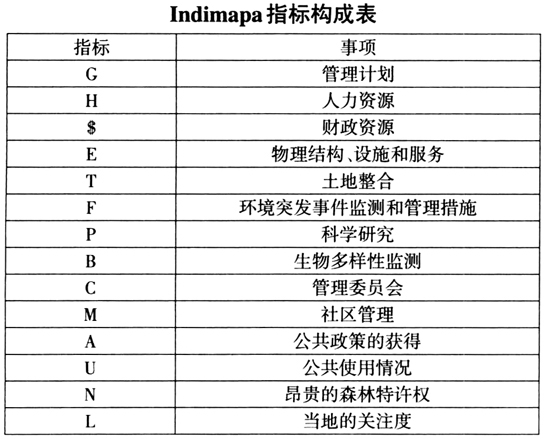

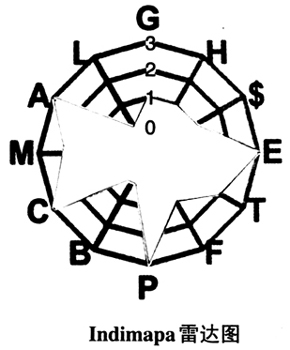

保护生态环境是联合国2030年可持续发展议程的重要内容,也是党的十九大报告中提出的三大攻坚战之一。设立自然保护区是保护生态环境和自然资源的有效措施,也是实现可持续发展的重要保障。巴西具有全球最大的自然保护区,多年来巴西联邦审计法院注重开展国内与国际自然保护区审计,积累了丰富的经验,对我国开展自然保护区审计具有一定的借鉴意义。 一、审计背景 亚马逊地区是巴西最大的生物群落区,也是世界上生物多样性最丰富的地区之一。全球三分之一的热带雨林,世界淡水的五分之一,以及生物多样性的重要样本都位于该地区。根据巴西联邦第99854/2000号法律,巴西建立自然保护区,明确保护目标和确定范围边界。目前,巴西共有国家级(联邦)和地方级(州)自然保护区1149个,其中247个位于亚马逊地区的自然保护区内。该自然保护区占地110万平方公里,约占巴西自然保护区总面积的73%,其中有17%是生态环境保护区,26%是森林,22%是公园,12%是采掘储备区,23%是生态站、可持续发展储备区、野生动物保护区等其他保护区。 巴西是联合国生物多样性公约组织的一员,生物多样性领域的主要多边环境协定中认为,自然保护区是保护生物多样性最有效的方法之一。自然保护区除了具有保护生物多样性的作用外,还有巨大的社会和经济潜力。因此,监督机构有责任检查政府是否建立了有效管理自然保护区的机制。为此,巴西联邦审计法院决定在联邦政府和州政府两个层面对整个亚马逊自然保护区实施审计,查找问题,并提出审计建议,总结管理保护区的经验做法。 二、审计内容 巴西自然保护区审计评估保护区实现目标的规范性,以及制度和操作等方面的条件是否充分。为此,巴西亚马逊自然保护区审计主要审查的内容包括:一是政府支持方面。巴西联邦审计法院考察在过去的五年中,巴西政府为亚马逊自然保护区的建立和巩固提供了多少必需条件。二是管理部门之间的合作。巴西联邦审计法院考察亚马逊自然保护区管理部门之间的协调、合作和交流情况,查看是否有利于促进亚马逊自然保护区目标的实现。三是保护区的管理情况。巴西联邦审计法院考察亚马逊自然保护区的管理情况,以及在多大程度上促进国家遗产的保护和社会环境的发展。 三、审计方法 宏观组织方面,巴西自然保护区审计采取的主要方法是协调审计。协调审计是一种多个审计机关之间的合作形式,其中每个审计机关独立开展审计,并根据联合计划编制报告,最终目标是编制一份总结审计主要结论的文件。对亚马逊自然保护区审计是巴西联邦审计法院与9个州的审计法院联合开展的一项协调审计。审计范围不仅包括国家级(联邦)保护区,还包括地方级(州)保护区。审计证据主要通过访谈、实地考察和问卷调查等方式获取。 具体实践方面,巴西联邦审计法院开发了一套用于评估保护区政策实施和管理的指数工具——Indimapa。Indimapa由14个指标构成(见下表),这些指标是评估与自然保护区有关领域的关键指标,有助于自然保护区的目标实现。这些指标以雷达图的形式表示,展现所评估自然保护区的政策实施和管理情况。在雷达图中,所填充的多边形长度越大,表示该指标评估情况越好。图中展示的是巴西联邦审计法院使用该指标对107个联邦保护区政策实施和管理情况的评估结果。很明显,指标A、C、P和E处于最佳状态,指标L和B分数最低。也就是说,亚马逊107个联邦保护区公共政策的获得、管理委员会、科学研究以及物理结构、设施和服务等方面管理较好,而生物多样性监测工作不到位,当地的关注度还不够。

四、审计发现的问题和建议 巴西联邦审计法院通过对亚马逊地区的协调审计,评估了该地区247个联邦和州保护区的政策实施和管理情况,并利用Indimapa分析了建立保护区带来的好处,以及保护区管理的薄弱环节,从而对亚马逊自然保护区公共政策实施情况形成了系统观点。 Indimapa结果显示,只有4%的联邦与州保护区的公共政策实施和管理水平较高。这种情况导致保护区的经济、社会和环境潜力利用不足,存在大量问题。例如,没有为公众提供服务(探访、娱乐和教育),违规采伐森林(未取得森林采伐特许权),以及在实现就业和收入可持续发展方面存在困难。此外,亚马逊的大多数自然保护区都没有进行生物多样性监测,没有实现促进环境可持续发展。 为了提高对保护区经济、社会和环境潜力的利用,审计提出以下建议:一是对保护区的旅游潜力进行研究,通过旅游开发、休闲娱乐、环保教育等方式,拓展保护区的发展空间;二是统筹协调巴西国家保护区各管理主体之间的关系,促进亚马逊地区的可持续发展;三是考虑制定生物多样性监测、促进社会和环境发展的国家战略,开发评估和交流成果的指标和工具;四是为保护区制订管理规划并有效实施,帮助保护区经济、社会、环境的发展和利用;五是收集保护区土地所有权状况的信息,协助有效稳妥地制订规划和落实措施。