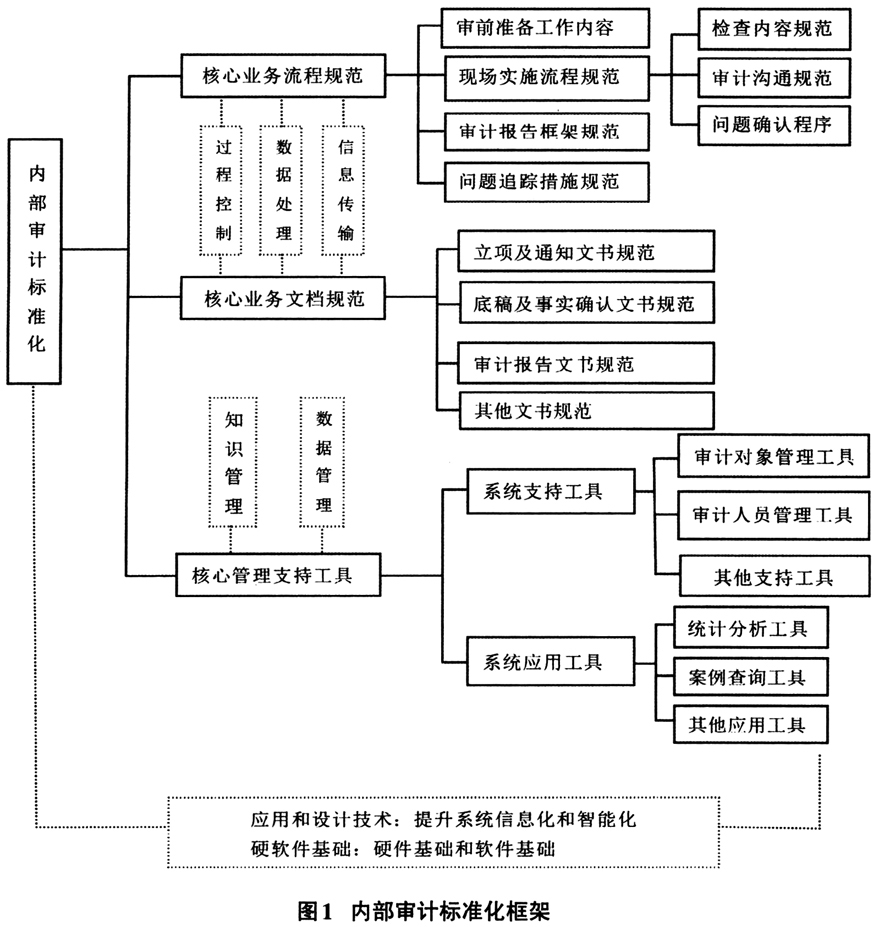

内部审计的组织开展是一项系统性、复杂性和综合性的管理过程,必然受到审计人员素质、审计外部环境等不确定性因素的干扰。 内部审计标准化是指通过规范化的组织管理和审计流程设计,将组织内积累的关于内部审计的经验、技术和知识,通过文本化的形式固定下来,从而避免人员流动等因素导致的管理经验、技术等的流失,达到确保审计质量、提高审计效果的目的,其主要表现形式有审计流程固定化、文书资料模板化、审计资源集中化等。 信息技术是管理和处理信息所采用的各种技术的总称,充分发挥其在数据处理、过程控制、信息传输和交换等方面的作用,能够实现标准化的审计过程,从而将各种干扰因素降至最低,实现组织内部审计知识的共享、转移和固化。 一、基于信息技术的内部审计标准化概述 (一)基于信息技术的内部审计标准化内涵 内部审计一般包括审计准备、审计实施、审计报告和结果反馈四个阶段。基于信息技术的内部审计标准化是指内部审计流程在实现过程中以信息技术为基础平台,充分借助其在数据获取、数据存储、信息检索、过程控制、信息传输等方面的作用,通过系统效应、结构优化、有序管理、反馈控制等原理,实现内部审计的简化、统一、协调和最优化,即实现标准化的内部审计过程。基于信息技术的内部审计标准化的最终目的是降低审计过程中的干扰因素,实现组织内部知识的共享和转移,最终实现审计质效的提高。 从标准化的内容看,整个基于信息技术的内部审计标准化框架包括核心业务流程规范、核心业务文档规范和核心管理支持工具三个方面(见下页图1)。核心业务流程规范包括审前准备工作内容规范、现场实施流程规范、审计报告框架规范和问题追踪措施规范四大方面,其中现场实施流程规范又包括检查内容规范、审计沟通规范、审计发现问题确认规范三部分。核心业务文档规范包括立项及通知文书规范、底稿及事实确认文书规范、审计报告文书规范及其他文书规范,核心业务文档规范是核心业务流程规范的体现和载体。核心管理支持工具是指为使整个系统能够有效运行而构建的一些支持工具,以及为使整个内部审计工作的效能得到更好发挥而构建的一些应用工具,如审计对象查询管理工具、统计分析工具、案例查询工具等。 从内部审计过程看,信息技术的功能实现体现在三个阶段:审计系统的构建阶段、审计具体实施阶段和信息维护保存阶段。在审计系统的构建阶段,利用信息技术应用和设计技术理念,在软硬件的基础上,通过基于信息技术的系统构建和设计,提升系统的信息化以及智能化水平。在审计具体实施阶段,利用其在数据处理、过程控制、信息传输和信息分析及计算等方面的管理理念,在审计项目的实施过程中提高审计的效率和质量。信息维护阶段包括基本信息维护和审计项目信息维护保存两个方面,充分利用信息技术的数据存储及检索等功能,实现基本信息及审计项目信息的保存和维护。 (二)基于信息技术的内部审计标准化特点 标准化的内部审计具有全员参与、持续改进等特点。基于信息技术的内部审计标准化融入了信息技术,形成了特有的工作模式,有着独特特点。一是标准化措施的执行力更强。标准化不只是审计标准的编制或修订,而是对审计涉及的内容和流程等多方面进行规范,将审计计划、方案以及要求等内容根植于审计执行系统之中,使审计流程和步骤成为刚性要求,标准化措施使执行过程中打折扣现象得到有效规避。二是审计过程的工作痕迹记录更加全面。基于系统的自动记录和日志查询等功能,可以清晰记录工作中的操作痕迹,为厘清责任和工作质量考评提供基础。三是组织内部知识共享和转移能力更强。基于信息技术的标准化审计框架沉淀并不断积累审计实务过程中的经验和知识,丰富了审计知识体系框架。 二、基于信息技术的内部审计标准化实现路径 信息技术包括信息产生、收集、交换、传输、显示、识别、提取、控制、加工和利用等各个方面,为内部审计标准化提供巨大的技术支持。基于信息技术的内部审计标准化以审计项目管理为基础,以信息技术为依托,在原有内审业务精细化运作基础上,构建核心业务流程规范、核心业务文档规范和核心管理支持工具,并将这些规范以制度的形式固定下来。信息技术在内部审计标准化中起到的主要作用包括:应用与设计技术、数据处理、过程控制、网络通讯、信息存储与检索等。这些功能分别或共同在核心业务流程规范、核心业务文档规范和核心管理支持工具中起着积极作用。

(一)信息技术与内部审计标准化整体框架的设计 基于信息技术的内部审计标准化框架是为提高审计质效、糅合了信息技术与内部审计管理两种理念而设计的综合结构。其管理理念包括内部审计使命及职能、业务需求、内部审计工作流程等;技术理念包括实现该标准化体系结构的信息技术标准、规则等。具体而言,内部审计标准化的整体框架包含内部审计管理流程、管理目标、技术基础等因素,其框架结构设计的最终目标是通过在系统构建和设计的过程中,利用信息技术应用和设计技术理念,提升系统信息化及智能化水平。一般而言,内部审计的框架包含基础服务层、应用层和展现层三个层面(见图2)。该框架从不同角度对组成的各部分进行搭配和安排,形成系统组件。基础服务层是内部审计信息的采集平台,汇集了内部审计数据的采集流程、审计数据录入和通信管理等组件;应用层包括内部审计业务处理层和内部审计数据管理分析层,分别汇集了审计流程、审计文书管理、审计收集数据校验、审计发现问题查询、问题分析以及内部审计专家系统等组件;展现层指内审人员使用内部审计业务系统的操作界面。该标准化的整体框架体系利用信息技术的应用和设计理念,极大提升了标准化内审工作的信息化及智能化水平。同时,展现了内部审计标准化和内部制度建设之间的迭代效应。