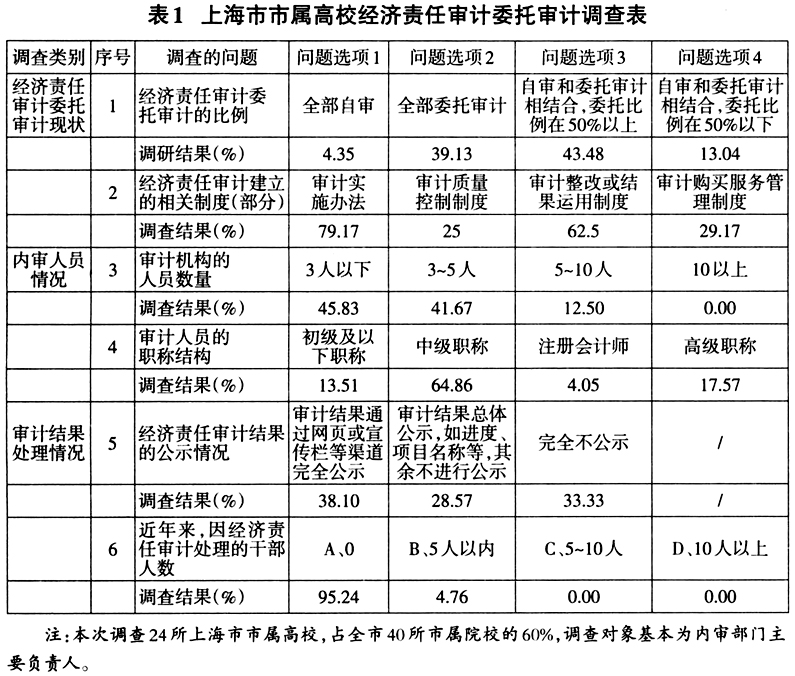

高校处级领导干部经济责任审计(以下简称“经济责任审计”)是指,审计机构对校内独立负有经济活动相关责任的部门党政负责人经济责任履行情况进行监督、评价和鉴证的行为。它是目前高校内部审计机构中,最主要的常规审计业务之一。它同其他审计业务相比,具有以下主要特点:一是特殊的审计对象。经济责任审计的对象是“人”,或者说,是由查事到查人,归根到底是对“人”的监督,这是其最显著的特点。二是综合性的审计内容。一般地,经济责任审计的内容包括事业发展、遵守财经法规、重大经济决策、财务收支、内控和遵守廉政规定六个方面。其内容涵盖了财务收支审计、财经法纪审计和经济效益审计的内容,涉及合法性、合理性和效益性,在审计内容上体现了综合性的特点。三是较高的审计风险。经济责任审计涉及的范围广、审查的时限跨度大,容易造成遗漏;受审计技术条件的限制,会导致审计报告的不准确,也会增加审计风险。 委托审计,是指内审机构将审计业务委托给事务所进行审计,又称内部审计外部化。高校审计业务可以委托社会中介机构(以下简称“事务所”)进行审计,但并不是“一托了事”,须加强管理、保证质量,履行管理审计的职责。本文要探讨的是如何完善其中的一项外部化审计业务——经济责任审计委托审计的管理工作。 目前,关注“内部审计外部化”的论文,较多从委托审计业务出现的普遍性问题出发,探讨如何解决出现的问题,或者研究选择何种委托审计模式为最佳等,对经济责任审计委托审计的专门研究较少。本文结合笔者所在高校的经济责任审计委托审计的实践经验和相关课题的调查研究,对上述问题进行探讨,以期寻求实现有效管理委托审计的途径。 一、经济责任审计委托审计的必要性 现阶段,经济责任审计委托审计的意义,体现在以下几个方面: 一是缓解审计力量配备不足的矛盾。党的十八届四中全会《决定》提出,要对领导干部履行经济责任情况实行“审计全覆盖”;《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》规定,干部的“任中审计”和“离任审计”需结合。这些规定的出台,意味着经济责任审计的对象范围在扩大、审计频度在增加,审计的深度和广度在延展。然而,高校内审人员的配备并没有明显增加,部分高校的审计机构未实现独立设置,人员编制亦受到限制。在此背景下,高负荷的经济责任审计任务与低配备的审计力量形成了鲜明冲突,内审机构利用社会审计来缓解矛盾成为了必然选择。 二是提高内部审计的独立性和权威性。由于内审机构和高校其他职能部门的平行关系,内部审计监督职能的履行常常受到制约,尤其对“人”审计的特殊性,人际关系复杂性的影响更加突出,甚至危及独立性和权威性。而经济责任审计的多元化主体和特殊对象的特点,体现了这项工作沟通环节至关重要,将审计项目外包后,纵然内审机构须对其实施过程和报告质量进行严格把关,但一般情况下从审计取证、审计沟通至出具审计报告,都由注册会计师独立实施,内审机构在其间扮演的是沟通、协调的角色。由此,既摆脱了内部复杂关系的制约,解决了审计对象特殊性的限制,又能借助事务所的专业服务,提高了内部审计的独立性和权威性。 三是提升审计质量,降低审计风险。经济责任审计的综合性和高风险性,要求审计人员既能把握政策,又具备较强的业务能力。内审机构选择委托购买审计服务,需要通过一系列规范的招投标程序,这一过程事实上是对事务所整体水平和项目人员业务水平的反复衡量。持有注册会计师资格证、经验相对丰富的审计人员。具有较强的独立性和专业胜任能力,能相对自如地应对经济责任审计的高风险。因此,委托审计能提升审计质量,降低审计风险。 四是促进内审队伍水平的提高,促进社会资源的合理分配。内部审计工作委托事务所实施,需要内外审计人员的协作配合,这将促进双方之间的业务交流,尤其内审机构可以学习借鉴事务所的审计业务流程、审计技术方法等,提高内审人员的业务水平,推动内部审计工作的规范性。我国的审计监督体系中,社会审计和内部审计各自独立、各司其职,不可替代。实践中,因为内审机构的传统职能不能满足高校内部审计的需求,故在审计力量有限的情况下,内审机构可以通过委托社会审计实施内部审计项目来扩充其职能,双方相互合作,共同发展,促进社会资源的合理分配。 二、经济责任审计委托审计的现状 如前所述,经济责任审计委托审计成为高校的一种必然选择,那么,委托审计的现状如何?笔者根据相关项目开展调研,采集的数据如表1: 表1反映了本市高校经济责任审计(委托审计)工作的四个现状: 一是高校委托事务所开展经济责任审计的比例极高。如表1,95.65%的高校选择将部分经济责任审计工作委托事务所进行,其中,39.13%的高校是100%委托,43.48%的高校采取自审和外审结合,且委托比例在50%以上,综上,将50%以上的审计项目委托事务所实施的高校比例达到83%,这一调研结果也印证了“委托审计已成为高校解决高负荷的经济责任审计任务与低配备的审计力量这一矛盾的必然选择”的结论。

二是高校建立委托审计管理制度的比例相对较低。83%的高校选择将50%以上的经济责任审计委托事务所开展,然而,以上高校中建立委托审计管理相关制度的比例是29.17%,说明高校对委托审计业务的管理存在风险。沪府办发[2014]1号文要求高校对社会中介机构加强管理,但据了解,高校委托审计工作至今尚无比较完善的规章制度和办法,内审机构如何选择事务所、如何确保审计质量、如何进行委托评价等,尚无成文规定可依,制度的缺失将增加审计风险。