云南省图书馆机构用户,欢迎您!

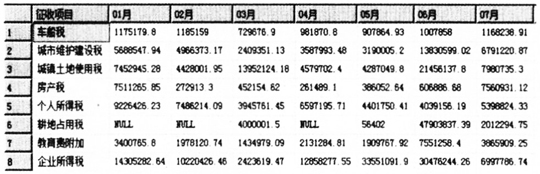

从图中,我们清晰看到每种税款各月的入库情况,应重点关注10至12月份分税种入库的情况。 2.对比分析前后年度入库差异较大的征收项目(税种) 根据地税提供的税款入库明细数据,从总体上分析2016年、2017年各税种入库的增减变化情况,重点关注入库变化差异较大的税种,剔除客观因素的影响,揭示形成差异的原因。参考SQL语句如下: with t1 (select征收项目,sum(实缴金额)入库金额_2016 from[dbo].[2016年地税纳税明细表] group by征收项目 (select征收项目,sum(实缴金额)入库金额_2017 from[dbo].[2017年地税纳税明细表] group by征收项目 select coalesce(t1.征收项目,t2.征收项目)征收项目 ,t1.入库金额_2016 ,t2.入库金额_2017 ,coalesce(t2.入库金额_2016,0)-coalesce(t1.入库金额_2016,0)as增减额 ,round((coalesce(t2.入库金额_2016,0)-coalesce(t1.入库金额_2016,0)),/t1.入库金额_2016*100,2)增减百分比 from t1 full outer join t2 on t1.征收项目=t2.征收项目; 3.各税种同期入库对比 将2016年、2017年各税种入库金额按月汇总,分析税款入库同期变化情况,审计人员结合上述(1)(2)分析结果,确定某个税种后从年度和月份两个层次进行分析。参考SQL语句如下: declare@zsxmnvarchar(255)=‘城镇土地使用税’; with i as (select 2016年’年份 ,substring(入库日期,6,2)+‘月’月份 ,实际入库入库金额 from[dbo].[2016年地税纳税明细表] where征收项目=@zsxm union all select ‘2017年’ ,substring(入库日期,6,2)+‘月’ ,sum(实际入库) from[dbo].[2017年地税纳税明细表] where征收项目=@zsxm select* from i pivot (sum(入库金额)for月份in([01月],[02月],[03月],[04月],[05月],[06月],[07月],[08月],[09月],[10月],[11月],[12月]))p order by年份; 本例以“城镇土地使用税”为输入参数进行分析,通过输入不同的税种,反映前后年度同期税款入库变化情况。 4.滞纳金占比分析 通过对各税种滞纳金加征及占比计算,分析税务部门在征收过程中是否严格按规定征收税款,对加征滞纳金金额较大(或占比较高)的税种,要关注其合理性。 审计人员应按税种(征收项目)分组,先统计每个税种的入库总金额,然后再统计出每个税种的征收的滞纳金金额,关联对比后,计算出每个税种的滞纳金占该税种入金额的比率,代码略。 二、递进式分析 所谓递进式分析,简言之,即根据总体分析结果,逐步推进至对具体纳税人的纳税数据的分析。 1.按纳税人分析 即通过对2年来纳税人入库税款的变化分析,选取绝对额变动较大或者增减变动比率较高的纳税人进行延伸审计,参考语句如下: declare@zsxm nvarchar(255)=‘城镇土地使用税’

从图中,我们清晰看到每种税款各月的入库情况,应重点关注10至12月份分税种入库的情况。 2.对比分析前后年度入库差异较大的征收项目(税种) 根据地税提供的税款入库明细数据,从总体上分析2016年、2017年各税种入库的增减变化情况,重点关注入库变化差异较大的税种,剔除客观因素的影响,揭示形成差异的原因。参考SQL语句如下: with t1 (select征收项目,sum(实缴金额)入库金额_2016 from[dbo].[2016年地税纳税明细表] group by征收项目 (select征收项目,sum(实缴金额)入库金额_2017 from[dbo].[2017年地税纳税明细表] group by征收项目 select coalesce(t1.征收项目,t2.征收项目)征收项目 ,t1.入库金额_2016 ,t2.入库金额_2017 ,coalesce(t2.入库金额_2016,0)-coalesce(t1.入库金额_2016,0)as增减额 ,round((coalesce(t2.入库金额_2016,0)-coalesce(t1.入库金额_2016,0)),/t1.入库金额_2016*100,2)增减百分比 from t1 full outer join t2 on t1.征收项目=t2.征收项目; 3.各税种同期入库对比 将2016年、2017年各税种入库金额按月汇总,分析税款入库同期变化情况,审计人员结合上述(1)(2)分析结果,确定某个税种后从年度和月份两个层次进行分析。参考SQL语句如下: declare@zsxmnvarchar(255)=‘城镇土地使用税’; with i as (select 2016年’年份 ,substring(入库日期,6,2)+‘月’月份 ,实际入库入库金额 from[dbo].[2016年地税纳税明细表] where征收项目=@zsxm union all select ‘2017年’ ,substring(入库日期,6,2)+‘月’ ,sum(实际入库) from[dbo].[2017年地税纳税明细表] where征收项目=@zsxm select* from i pivot (sum(入库金额)for月份in([01月],[02月],[03月],[04月],[05月],[06月],[07月],[08月],[09月],[10月],[11月],[12月]))p order by年份; 本例以“城镇土地使用税”为输入参数进行分析,通过输入不同的税种,反映前后年度同期税款入库变化情况。 4.滞纳金占比分析 通过对各税种滞纳金加征及占比计算,分析税务部门在征收过程中是否严格按规定征收税款,对加征滞纳金金额较大(或占比较高)的税种,要关注其合理性。 审计人员应按税种(征收项目)分组,先统计每个税种的入库总金额,然后再统计出每个税种的征收的滞纳金金额,关联对比后,计算出每个税种的滞纳金占该税种入金额的比率,代码略。 二、递进式分析 所谓递进式分析,简言之,即根据总体分析结果,逐步推进至对具体纳税人的纳税数据的分析。 1.按纳税人分析 即通过对2年来纳税人入库税款的变化分析,选取绝对额变动较大或者增减变动比率较高的纳税人进行延伸审计,参考语句如下: declare@zsxm nvarchar(255)=‘城镇土地使用税’