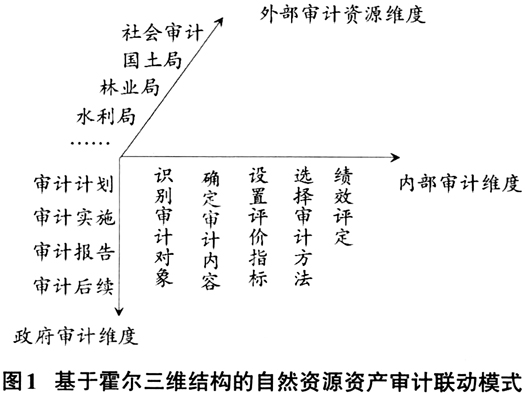

2013年11月,在十八届三中全会上,领导干部自然资源资产离任审计这一概念首次被提出;2015年11月,中共中央办公厅、国务院办公厅印发《开展领导干部自然资源离任审计试点方案》,正式启动了自然资源资产离任审计试点工作;2017年12月,中共中央办公厅、国务院办公厅再次印发《领导干部自然资源离任审计规定(试行)》,明确表示在2018年自然资源资产离任审计工作将进入全面推开阶段。经过近三年实践工作的积累以及学界孜孜不倦的研究探讨,对于自然资源资产离任审计工作,从横向看自然资源资产涵盖范围广,从纵向看被审计领导干部任期长短对审计结果影响较大,因此只有在多方协调的前提下审计工作才能顺利进行。本文将在此基础上以霍尔三维结构为视角,构建自然资源资产离任审计联动模式,以达到优化审计资源配置、提高审计效率、降低审计成本、提升审计质量的目的。 二、文献综述 关于自然资源资产离任审计主体,主要有“一元主体论”和“多元主体论”这两种观点。持“一元主体论”观点的学者有:刘明辉等从国家法律的相关规定及委托人授权的角度进行思考,提出我国自然资源资产离任审计的审计主体为国家审计机关;安徽省审计厅课题组通过对自然资源资产的特性以及政府审计所具有的职责权限进行分析研究,肯定了国家审计机关作为领导干部自然资源资产离任审计主体的合理性。而持“多元主体论”观点的学者有:陈献东认为,当审计主体仅仅只有国家审计机关时,难以对自然资源资产实现审计全覆盖,同时还面临着审计力量不足的难题,因此国家审计机关、内部审计机关、社会中介组织等均可成为自然资源资产离任审计的审计主体;蔡春等从保护自然资源资产责任的理论出发,认为自然资源资产的审计主体除了国家审计,也可以是内部审计和社会审计。 关于自然资源资产离任审计模式,也有许多学者进行了研究,提出了不同的模式。张宏亮等认为应通过开展联合审计来降低成本、提高效率;黄溶冰认为自然资源资产离任审计模式包括双轮驱动模式、主体多元化模式、区域合作模式和一体化格局模式四种;李博英等认为政府审计可通过聘用社会专业机构参与自然资源资产离任审计工作来弥补政府审计力量不足的缺陷;Qian、Burritt和Monroe提出,在环境会计管理中社会结构因素与相关组织背景因素是地方政府主要的影响因素,因此必须将其相关信息整合进会计信息系统中。 通过对以上文献的梳理不难发现:无论是“一元主体论”还是“多元主体论”,都肯定了政府审计在自然资源资产离任审计中的领导地位,同时也基本赞成在实际审计工作中需要借助其他审计机关或相关部门的力量来完成工作;而在审计模式的研究上,各学者也基本认同应该设计审计联动机制,构建审计联动模式来优化提升现有的审计模式。然而,多数学者对于如何构建自然资源资产离任审计联动模式没有展开详细的研究,仅停留在建议的层面,因此笔者基于霍尔三维结构的视角,尝试构建一个更为科学高效的审计联动模式。 三、自然资源资产离任审计联动模式建立思路与构架 霍尔三维结构模型是在系统工程中常用的一种用以分析优化复杂系统问题的系统方法论,该模型认为系统是由知识维、逻辑维和时间维三个维度组成。其中,知识维是指完成系统所需要的专业知识或是该系统涉及的领域;逻辑维是指解决问题的方案;时间维是指系统的各个工作阶段。结合自然资源资产离任审计的实际特点,对霍尔三维结构的三个维度重新定义,建立如图1所示的“政府审计-内部审计-外部审计资源”三维模型,对该模型的三个维度定义如下:

1.政府审计维度。在自然资源资产离任审计中,这一维度主要是指宏观层面上审计工作的各个阶段,包含审计计划、审计实施、审计报告及审计后续。结合试点工作的实际情况来看,通常都是由政府审计负责总的审计规划,发挥出总览全局的作用。因此,本文将这一维度定义为政府审计维度。 2.内部审计维度。在每个审计阶段,政府审计作为上级审计单位不断地向被审计单位提出问题,而被审计单位的内部审计则需要通过制定方案来解决这些问题。首先要识别审计对象,判断是功能区领导干部、党政主要领导干部还是涉及自然资源资产管理的部门,然后按审计对象类别确定审计内容,再根据审计内容的不同设置不同的评价指标,选择评价方法,最后做出绩效评定。在这一维度内部审计将发挥主要作用,因此本文将其定义为内部审计维度。 3.外部审计资源维度。这一维度应包含自然资源资产离任审计所需要用到的各类专业人才以及各项资源。具体应包括市财政局、人社局、环保局、国土局、林业局、水利局、农业局、海洋渔业局、统计局这些提供数据支持及技术方法的相关部门以及接受政府委托的社会审计机构等。这些审计资源不同于政府审计与内部审计本身固有的审计资源,大多都来自被审计领导干部之外的单位,但在自然资源资产离任审计中这些审计资源也会参与到大量的审计工作中来。这一维度在整个自然资源资产离任审计中主要扮演着提供审计资源的角色,因此本文将其定义为外部审计资源维度。 四、基于霍尔三维结构的自然资源资产离任审计联动模式 根据“政府审计—内部审计—审计资源”三维模型,在自然资源资产离任审计中各个维度的联动路径如下: 1.政府审计+内部审计。当政府审计与内部审计进行审计联动时,政府审计主要占据主导地位,通过利用内部审计成果来提高审计质量、降低审计成本。在进行自然资源资产审计时,政府审计担当着发现问题的一方,从离任审计的各个审计阶段来掌控整个审计过程;而内部审计则是解决问题的一方,根据政府审计提出的问题以及各种要求,制订出一系列具体的审计方案。首先将自然资源资产按照水资产、土壤资产、土地资产、其他生物资产等大类进行分类核算,然后再根据这些不同的审计对象确定具体的审计内容及评价指标,最后做出绩效评定并向政府审计提交审计报告。而在整个审计过程中,政府审计都应保持对内部审计的监督,以确保内部审计的公允性。审计联动并不是两个审计维度之间进行简单的加法,而是要建立一个真正有效的联动路径,发挥出两者之间合力的作用。为了进一步揭示两者之间的联动路径,图2从纵向角度描述了三维模型中政府审计与内部审计的联动路径。