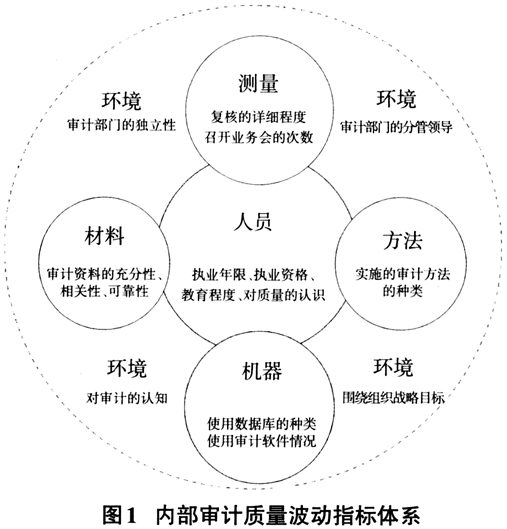

“内部审计是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标”。这一定义明确提出内部审计以增加组织价值为目的,表明我国内部审计从传统财务型审计向现代增值型审计升级。内部审计职能的嬗变要求内部审计以组织战略目标为中心,通过加强内部流程控制、学习与自我成长,向管理层呈现有价值的审计报告、审计结果报告等成果。提高审计效益是内部审计职能嬗变的迫切要求。 一、5M1E分析法应用于内部审计质量波动的可行性分析 (一)5M1E分析法的主要内容 5M1E分析法是全面质量管理理念下分析产品质量波动的方法,通过分析和控制产品制造生产过程中造成质量波动的人员(Man/Manpower)、机器(Machine)、材料(Material)、方法(Method)、测量(Measurement)及环境(Environment)六个因素,从而更好地对产品质量进行标准化和规范化管理。以上人、机、料、法、测、环(5M1E)既是影响产品质量的主要因素,也是分析和控制质量问题产生的主要方向。 (一)5M1E六要素与内部审计质量波动因素的兼容性分析 5M1E六要素对应于审计环节,人即审计人员,在审计工作中,审计人员对审计质量起到关键作用,审计人员的职业经验、职业年限、学历、职称、对审计质量的要求都对审计质量产生影响。 机器即审计的信息化程度。审计的信息化程度影响审计效率,审计信息化的衡量因素有:使用数据库的种类、是否使用审计软件进行辅助作业、审计软件是作业系统还是作业和管理集成系统等。 材料即审计资料,包括被审计单位财务资料、设备资料、项目可行性分析报告等。审计资料的收集与挖掘会影响审计证据的证明力,进而影响审计结论与审计意见的正确性和恰当性。获取的审计资料应包括书面证据、口头证据、环境证据;既有对问题类的取证,也有对基本情况和审计评价意见等重大事项的取证。同时,获取的审计资料应与审计具体目标相联系。审计证据的充分性、相关性和可靠性会影响审计质量,进而影响审计效益。 方法即审计人员实施审计时,运用抽样审计、详查、内控测评、分析性复核、计算、询证以及监盘等方法,审查被审计单位银行账户、会计资料,查阅与审计事项有关的文件、资料,检查现金、实物、有价证券等,取得审计证据。正确地选用审计方法是保证较高审计质量、有效发挥审计效益、实现审计目标的重要条件。 测量主要指审计过程中的质量控制,建立行之有效的复核制度和召开审计业务讨论会是事中控制的重要措施。复核有助于防范风险,提高审计质量。确定复核是简单的对报告进行复核,还是对审计程序、审计证据、审计工作底稿、审计意见等重要要点进行复核。在实施审计项目过程中,召开审计业务会有助于审计人员审计思路、审计重点的理顺以及审计方法的选择。 环境即审计工作的宏观环境和微观环境,包括法律法规的制定或修订、审计部门在组织中的地位、领导对内部审计的重视程度、其他部门对审计部门的认知态度等。近年来,随着中纪委的巡视全覆盖以及《国务院关于加强审计工作的意见》的下发,内部审计的地位和重要性有所提高,从审计部门分管领导、审计部门的机构独立性到参与列席组织的重要会议,都有一定程度的改善。这是被动的“有位”,内部审计的“有位”还需要“有为”积极推动。提高审计质量,进而提高审计效益,充分发挥内部审计为组织增加价值的目标,是内部审计“有为”的重要途径。 上述分析表明,5M1E六要素与内部审计质量波动的影响因素相互兼容,追求的目标具有一致性,说明把5M1E分析法运用于内部审计质量波动分析是可行的。 二、基于5M1E分析法的内部审计质量波动指标体系构建 (一)内部审计质量波动指标体系构建 把5M1E分析法的人员、机器、材料、方法、测量及环境六个因素分解成可以定性或定量的指标,见图1。 (二)设计指标权重和评分规则 根据上文构建的内部审计质量波动指标的特点,采用专家打分法,邀请20名内审部门的专家和领导根据他们的经验和认知对每个指标独立赋值,总分值为100分。取每个指标的平均值并稍加修正后,确定每个指标的分值,然后设计每个指标的评分规则,得到内部审计质量波动指标表,见表1。

三、内部审计质量波动指标体系的实际应用

Y内审部门有12名员工,其中8名承担具体的审计项目,是每个项目的审计组长。每位审计组长承接项目后,独立负责完成整个审计项目,从审计准备、审计实施、审计报告到后续整改环节。 将Y内审部门的两个审计项目对比,运用表1的指标体系对Y内部部门的A、B项目质量进行评估,见表2。