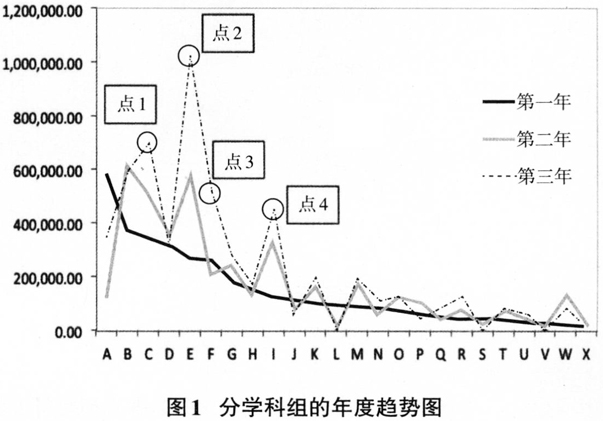

一、科研院所差旅费现状 科研院所多实行学科组长负责制,科研经费由科研单元自行管理,项目成员出差由科研单元自行决定。在差旅费管理上,往往缺乏对差旅行为的实质性审批管理,并且科研方向、内容、方法途径和各科研单元差旅目的地的差异性,使差旅费报销的票据呈现多样化。此外,部分科研项目涉及野外科考,具有科考时间长、目的地条件艰苦的特点,有部分“白条”、定额发票存在,使得费用支出管理存在复杂性。 按照科研项目出差目的来分类,可归为科研业务交流(开会、合作等)、驻点台站、野外科考三类。其中科研业务交流差旅费的特点是单次出差时间较短、出差频率较高、目的地分散,单次差旅费支出金额低,没有规律性可寻。而野外科考、驻点台站的特点是单次出差时间长、支出金额大,费用发生多在条件艰苦的村镇,甚至荒郊。驻点台站的差旅费特点是差旅目的地相对固定,大多不存在住宿费支出。野外科考相比驻点台站,目的地相对灵活,但鉴于科研任务的周期性,野外科考路线相对固定,差旅目的地相对稳定。 二、差旅费审计发现问题 差旅费之所以审计问题多发,一是因为费用发生在非常驻地,费用发生的合理性难以管控,二是差旅费涵盖的费用报销类别繁杂,费用发生的准确性难以把握。 差旅费审计实务中存在以下几类常见问题:一是虚构差旅报销费用,通过虚假行程虚报差旅费;二是报销领取的出差补助不符合实际出差行程时间,存在领取出差补助时间多于实际出差时间的情况;三是夹带报销不符合要求的票据,如报销非出差期间的外地市内交通费、市内停车票、非出差目的地的住宿费等;四是通过套取差旅费私设小金库。 三、差旅费审计思路 查找差旅费用中存在的问题,审计抽样很重要。另外,结合费用发生的特点,即差旅费发生地点、时间以及票据特性,找出疑点凭证,开展实质性审计,如对费用发生人进行质询、对票据佐证材料进行检查等,证实审计问题。 (一)数据分析查找差旅费支出的“拐点” 分析性复核是风险导向审计中的一种实质性程序,是对审计对象重要财务比率或趋势进行的分析,以发现其中的不合理因素,并以此确定审计重点。分析性复核这一审计程序,要求能够提前获取足够的财务数据作为支撑,通过计算机辅助技术,如EXCEL、TABLEAU等常用的数据处理及分析软件,较为快速地建立起数据趋势模型以及关键财务指标比较的方法。 对差旅费的专项审计,通过分析性复核程序,初步分析费用的支出趋势,确定支出的“拐点”,从而划定差旅费审计的重点学科组以及重点关注期间。以某科研院所为例,审计人员提前从财务软件中获取第一年下半年、第二年及第三年全年,共两年半时间的差旅费财务数据,通过数据处理分析,按年度分学科组绘制形成如图1所示的趋势图。 由图1可以看出,第一年的半年数据可以作为一个均值线,在均值线附近的数据可以暂不划定为重点审计期间,明显偏离均值线以及与往年的支出趋势存在不一致的数据点可划定为“拐点”,初步定为审计重点。如数据点2与点4,第三年的支出费用显著高于往年水平;数据点1与点3,第三年的费用支出呈现上升的趋势,与第二年的下降趋势不一致。因而,可以通过数据分析,将C、E、F、I课题组第三年的差旅费支出作为审计重点。 (二)地点关联核实差旅费支出真实性

驻点台站、野外科考的差旅费,由于长期多次往返考察与观测同一个出差目的地,发生的费用往往具有相似性,按目的地费用归集,往往容易发现问题。在实际操作层面,一方面,财务报销系统大多完善了出差目的地信息;另一方面,报销人往往在报销的事由摘要中,详细完善了出差地信息。因此,可通过利用凭证摘要等信息,将差旅费用按照出差目的地进行归集。在实际操作层面,可利用TABLEAU软件的数据展示功能,利用摘要的地点关键字将同一出差目的地的费用进行归类,便于抽出重要费用凭证。以某科研院所差旅费为例,对出差地关联汇总,重点审查支出经费大的八大公山、藏、云、鄂及鄂西北等地的差旅费,如图2所示。

在TABLEAU软件分析图中,对重点审查的领域可直接查询到财务凭证号码,实施检查、询问等程序则更容易发现审计问题。例如,在对某科研院所的审计中,对重点关注的某课题组差旅费进行地点归集,并与课题组成员访谈沟通后,注意到存在两处相对固定的野外考察点,合计报销的差旅费金额均超十万余元。将其中出差地为AA的所有差旅费凭证进行检查,发现课题秘书一次性报销了该出差地所有人员半年的住宿费及伙食费,并附上详细的人员食宿记录,抽查的另外一张凭证却显示了某返聘人员报销了此半年内AA出差地的往返路费及住宿费、伙食费,进而发现了重复报销住宿费及伙食费的疑点。又如,对某课题组差旅费按地点归集后,发现存在一处长期野外观测点,该处的年度差旅费支出超十万余元且报销分散,由相应出差人自行报销,经抽查该地费用支出凭证,发现存在超过出差天数的差旅补助。