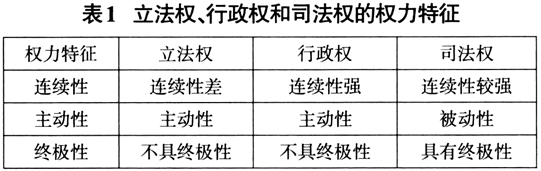

2016年11月,中共中央发布《关于在北京市、山西省、浙江省开展国家监察体制改革试点方案》(以下简称《方案》),随后十二届全国人大常委会第二十五次会议通过《关于在北京市、山西省、浙江省开展国家监察体制改革试点工作的决定》(以下简称《决定》),正式拉开了国家监察体制改革的序幕。《方案》中指出,“国家监察体制改革是事关全局的重大政治改革,是国家监察制度的顶层设计。深化国家监察体制改革的目标,是建立党统一领导下的国家反腐败工作机构。实施组织和制度创新,整合反腐败资源力量,扩大监察范围,丰富监察手段,实现对行使公权力的公职人员监察全面覆盖,建立集中统一、权威高效的监察体系。”根据《决定》的内容,监察委员会对本级人民代表大会及其常务委员会和上一级监察委员会负责,并接受监督。从组织机构的角度看,国家监察体制改革打破了原先“一府两院”的组织架构,将属于政府序列的监察机关升格为由人民代表大会及其常委会直接领导的监察委员会,从而构建起了“一府一委两院”的新组织架构。从权力配置的角度看,国家监察体制改革改变了原先人大(立法权)统摄下的行政权和司法权(审判权和检察权)相并列的权力配置模式,将监察权作为立法权、行政权、司法权之外的“第四权”嵌入到国家权力体系当中,建立起了人大(立法权)统摄下的行政权、司法权和监察权相并列的权力配置模式。2018年3月,十三届全国人大一次会议第三次全体会议表决通过《中华人民共和国宪法修正案》,专门增写监察委员会一节,确立了监察委员会作为国家机构的宪法地位,随后召开的十三届全国人大一次会议闭幕会上表决通过了《中华人民共和国监察法》(以下简称《监察法》)。《宪法》的修正和《监察法》的颁布及时确认了国家监察体制改革所取得的成果,为下一步充分发挥监察监督效能、推进国家监察体制改革继续走向深入提供了坚强的制度保障。 国家审计是国家治理的基石和重要保障,审计监督作为一项独立的专业的经济监督方式,具有监督、鉴证和评价的基本职能,在揭示、查处和预防财经违法行为方面发挥着不可替代的重要作用。国家审计机关恢复设立30多年来,在规范财经秩序、惩治财经违法行为、堵塞制度漏洞等方面做出了重要贡献,但同时也在实践中暴露出了一系列的体制性、机制性和制度性问题,如行政型审计监督体制的独立性不强、审计人员职业化水平不高等,亟待进行改革完善。2015年12月,中共中央办公厅、国务院办公厅印发了《关于完善审计制度若干重大问题的框架意见》和《关于实行审计全覆盖的实施意见》,就进一步建立起与国家治理体系和治理能力现代化相适应的审计监督制度做出了统筹谋划。国家监察体制改革之前,监察权和审计权都是作为“专门监督制约权力的权力”配置在政府序列。国家监察体制改革将监察权分离出来与行政权相并列,显著提升了监察监督的独立性和权威性,实现了监察“全覆盖”,确立了监察监督在反腐败斗争中的核心地位。在国家监察体制改革这一重要制度背景下,国家审计制度改革应当朝着什么样的方向?监察委员会的“国家反腐败工作机构”的职能定位对于国家审计机关在反腐败斗争方面的职能作用有何影响?这一系列的问题,值得我们深入研究和思考。 一、国家监察体制改革动因及内容 (一)国家监察体制改革的动因 无论是建国初期的人民监察委员会,还是1954年宪法体制下的监察部以及后来监察体制的演变,监察制度始终围绕限制公权力而展开,扮演着制约公权力、防止公权力滥用的宪法功能。国家监察制度的根本出发点在于制约公权力,那么进行国家监察体制改革的动因则必然是更好地制约公权力。为了更好地理解国家监察体制改革,首先要对国家公权力的构成有一个清晰的概念。以孟德斯鸠为代表的学者提出的分权理论将国家权力划分为立法权、行政权和司法权。200多年来,虽然各个国家在政权组织架构上各不相同,但国家权力的分配以立法、行政和司法作为三个基本要素和分支,已经成为世界范围内的普遍共识。人民代表大会制度是我国的根本政治制度,虽然与其他国家的政治制度有着明显的区别,但人民代表大会制度也认同立法、行政、司法之间的功能区分,并在国家机构的设置上反映这种区分,“一府两院”制就是这种制度设计。“一府两院”制下,人大、政府、法院、检察院构成了国家权力的四个基本单元,分别承载了立法、行政、审判和检察职能。尽管宪法规定,全国人民代表大会是最高国家权力机关及最高国家立法机关,且有权监督国务院、最高人民法院和最高人民检察院,但宪法也同时确保“一府两院”具有高度的独立性。“一府两院”制下,检察机关的定位是法律监督机关,其与审判机关一起共享司法权。因此,从分权理论的视角来看,我国国家权力的配置模式可以概括为人大(立法权)统摄下的行政权和司法权相并列的模式。从权力特征上看,如表1所示,行政权具有连续性和主动性的特征。相对于立法权和司法权而言,行政权与人们的社会生活联系更加紧密,其在国家治理中发挥着不可替代的基础性作用。世界范围内的政治实践表明,无论国家权力结构如何,行政权都是“三权”当中的基础性权力。然而,权力天然有滥用的趋势,如何有效制约权力尤其是行政权则是世界各国所面临的共同课题。在现代国家中,行政权力不论从社会覆盖面上来说,还是由于其与社会事务和经济生活联系紧密而容易产生的扩张性、易腐性和对社会破坏力的程度而言,都是首先应当接受监督和被覆盖到的对象。

权力制约包括权力监督和权力制衡两种方式,其中监督是指由专门的监督机构对其他国家权力行使的过程和结果进行监察和督促,其根本特点在于监督权独立于被监督的权力;制衡则是指不同权力之间相互牵制的关系,是一种权力运行的技术规则。权力制衡虽然具有较强的稳定性,但是以牺牲一定的效率性为前提,其最典型特征就是“在工作流程中给相互没有隶属关系的工作伙伴设置制度性关卡或限制,符合标准的就放行,否则不予放行”。在权力制约的两种方式当中,权力监督较权力制衡更具效率性,是制约公权力运行的最有效方式,尤其是在各种规范权力运行的制度机制还不够健全的环境之下。由于行政权是国家权力体系当中的基础性权力,在社会生活的方方面面发挥着广泛的作用,因此对于行政权的监督是世界各国在制约权力方面的核心工作。对行政权的监督包括立法权的监督、司法权的监督和行政权的内部监督。行政权的内部监督则主要包括监察监督和审计监督。虽然立法权在我国国家权力架构中处于最高层级,但其连续性差的特征决定了无法对行政权进行充分全面、及时有效的监督。司法权具有被动性和终极性,其对行政权的监督范围仅局限在触犯国家法律的情形,其在监督的全面性和及时性上同样欠佳。作为行政权内部监督的监察监督和审计监督虽然能够弥补立法权和司法权在监督的连续性、主动性和全面性上的短板,但因为监督主体配置在政府序列,相对立法权和司法权的监督而言缺乏独立性,同样在一定程度上制约了监督的效果。在这一背景下,国家开始探索将部分原本隶属于行政权内部的监督权独立出来,构建传统“三权”之外的“第四权”,从而弥补立法权和司法权对行政权制约的不足。因此可以认为,国家监察体制改革的动因是通过构造相对独立于立法权①、行政权、司法权的监察权这一专门监督权,从而强化对国家权力特别是行政权的有效监督。