云南省图书馆机构用户,欢迎您!

02

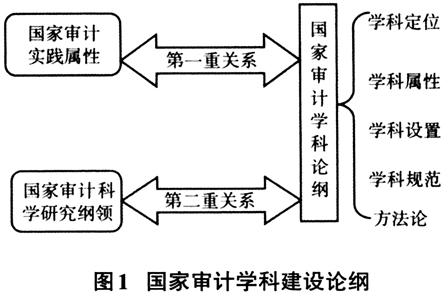

二、政治性是国家审计的本质属性 政治是一个具有时空性的多维概念,在不同的历史发展阶段,不同国家的学者对于政治概念具有多维层面的认识和解读。“政治”的概念由来已久,《尚书》中有“道洽政治,泽润民生”,《周礼》有“掌其政治禁令”的记载;古希腊柏拉图的《理想国》和亚里士多德的《政治学》中,政治的概念已经得到广泛的使用。概括来讲,对于政治概念大致存在三个层面的解读:一是强调政治的道德层面,例如《论语》中有“政者,正也”;亚里士多德《政治学》中城邦“至善”的追求。二是强调政治的权术层面,例如中国法家认为政治就是法、术、势,《韩非子》中有“先王所期者利也,所用者力也”;马基雅维利在《君主论》中认为君主的政治行为不用考虑道德规范,应以实效为原则,君主应当让人民畏惧等。三是强调政治的行动层面,孙中山认为“政就是众人的事,治就是管理,管理众人的事,便是政治”;戴维·伊斯顿认为政治是价值的权威性分配。虽然不同的学者从不同的层面对政治的概念有不同的解读,但是其内核却始终是确定的,即政治的权力属性。换言之,政治概念的不同解读只是强调了权力的不同层面罢了,“道德的政治”强调权力的价值属性,“权术的政治”强调权力的工具属性,“行动的政治”关注权力的目的属性。总之,政治性即是权力属性,分析国家审计的政治性即从权力层面对国家审计进行解读。 国家审计是政治性与技术性的结合,这是国家审计的实践属性。其中,政治性是其本质属性,技术性是其第二属性,服务于政治性。前审计长刘家义明确指出“国家审计是国家政治制度的重要组成部分,是依法用权力监督制约权力的制度安排”。这是对国家审计政治性的纲领性概括。具体来讲,国家审计的政治属性主要表现在以下三个层面。首先,国家审计是国家治理的重要组成部分。国家审计是国家治理内生的“免疫系统”,是依法用权力监督制约权力的制度安排,已经成为国家治理的基石。从政治学的角度来看,国家治理现代化本质上是通过体系建设和能力提升来逐步完善公共权力的约束条件,是一个逐步实现公共权力法治化和民主化的过程。现代国家审计作为不可或缺的权力监督系统,既是推动法治与民主的有效工具与重要途径,也是推进国家治理现代化的基础保障。其次,国家审计监督本质上属于政治监督。国家审计恢复初期,一般认为审计是对被审计对象的财务报表、会计记录以及反映经济活动的相关资料进行审核检查,“经济监督论”大行其道。实际上,“经济监督论”强调的是作为工具层面的国家审计的技术属性,它忽视了国家审计的价值层面和政治属性,无法触及国家审计的本质和内核。“经济监督论,仅仅从审计具体行为的角度,而不是从审计作用领域和功能来界定审计的本质,导致了其对审计实践的这些发展变化和所发挥的建设性作用概括不够。”政治监督本质上是以权力来制约权力,国家审计则是运用审计权力来监督行政权力与经济权力。毋庸置疑,国家审计是国家政治监督体系的重要组成部分。最后,国家审计权力属于政治权力的范畴。国家审计权力来源于国家宪法和相关法律的授权,它表现为一种约束力。“‘政治’以社会权力在约束条件下的行使为基本特征。因此,有关政治的研究就是这些约束条件的本质、来源以及在既定的约束条件下行使社会权力的技巧。”换言之,国家审计权力的本质、来源、结构以及运用这一权力的技术,构成了国家审计学科研究的核心内容。其中有一点需要被高度重视,即关于国家审计权力的本质尚有分歧。目前学界对于国家审计权力的本质并没有达成共识,主要存在两种观点:一种是“宪政”视角,认为国家审计权是与立法权、行政权、司法权处于同一位阶的国家基本权力,属于国家监督权;另一种是“行政”视角,认为审计权从属于行政权,属于行政监督权,将审计监督作为行政监督的一种“特种监督”方式。无论是“宪政”视角,还是“行政”视角都不会影响国家审计权力的政治属性,但是却影响国家审计在国家治理体系中的地位与作用。因此,讨论和分析国家审计学科建设论纲必须把握国家审计的政治性。

二、政治性是国家审计的本质属性 政治是一个具有时空性的多维概念,在不同的历史发展阶段,不同国家的学者对于政治概念具有多维层面的认识和解读。“政治”的概念由来已久,《尚书》中有“道洽政治,泽润民生”,《周礼》有“掌其政治禁令”的记载;古希腊柏拉图的《理想国》和亚里士多德的《政治学》中,政治的概念已经得到广泛的使用。概括来讲,对于政治概念大致存在三个层面的解读:一是强调政治的道德层面,例如《论语》中有“政者,正也”;亚里士多德《政治学》中城邦“至善”的追求。二是强调政治的权术层面,例如中国法家认为政治就是法、术、势,《韩非子》中有“先王所期者利也,所用者力也”;马基雅维利在《君主论》中认为君主的政治行为不用考虑道德规范,应以实效为原则,君主应当让人民畏惧等。三是强调政治的行动层面,孙中山认为“政就是众人的事,治就是管理,管理众人的事,便是政治”;戴维·伊斯顿认为政治是价值的权威性分配。虽然不同的学者从不同的层面对政治的概念有不同的解读,但是其内核却始终是确定的,即政治的权力属性。换言之,政治概念的不同解读只是强调了权力的不同层面罢了,“道德的政治”强调权力的价值属性,“权术的政治”强调权力的工具属性,“行动的政治”关注权力的目的属性。总之,政治性即是权力属性,分析国家审计的政治性即从权力层面对国家审计进行解读。 国家审计是政治性与技术性的结合,这是国家审计的实践属性。其中,政治性是其本质属性,技术性是其第二属性,服务于政治性。前审计长刘家义明确指出“国家审计是国家政治制度的重要组成部分,是依法用权力监督制约权力的制度安排”。这是对国家审计政治性的纲领性概括。具体来讲,国家审计的政治属性主要表现在以下三个层面。首先,国家审计是国家治理的重要组成部分。国家审计是国家治理内生的“免疫系统”,是依法用权力监督制约权力的制度安排,已经成为国家治理的基石。从政治学的角度来看,国家治理现代化本质上是通过体系建设和能力提升来逐步完善公共权力的约束条件,是一个逐步实现公共权力法治化和民主化的过程。现代国家审计作为不可或缺的权力监督系统,既是推动法治与民主的有效工具与重要途径,也是推进国家治理现代化的基础保障。其次,国家审计监督本质上属于政治监督。国家审计恢复初期,一般认为审计是对被审计对象的财务报表、会计记录以及反映经济活动的相关资料进行审核检查,“经济监督论”大行其道。实际上,“经济监督论”强调的是作为工具层面的国家审计的技术属性,它忽视了国家审计的价值层面和政治属性,无法触及国家审计的本质和内核。“经济监督论,仅仅从审计具体行为的角度,而不是从审计作用领域和功能来界定审计的本质,导致了其对审计实践的这些发展变化和所发挥的建设性作用概括不够。”政治监督本质上是以权力来制约权力,国家审计则是运用审计权力来监督行政权力与经济权力。毋庸置疑,国家审计是国家政治监督体系的重要组成部分。最后,国家审计权力属于政治权力的范畴。国家审计权力来源于国家宪法和相关法律的授权,它表现为一种约束力。“‘政治’以社会权力在约束条件下的行使为基本特征。因此,有关政治的研究就是这些约束条件的本质、来源以及在既定的约束条件下行使社会权力的技巧。”换言之,国家审计权力的本质、来源、结构以及运用这一权力的技术,构成了国家审计学科研究的核心内容。其中有一点需要被高度重视,即关于国家审计权力的本质尚有分歧。目前学界对于国家审计权力的本质并没有达成共识,主要存在两种观点:一种是“宪政”视角,认为国家审计权是与立法权、行政权、司法权处于同一位阶的国家基本权力,属于国家监督权;另一种是“行政”视角,认为审计权从属于行政权,属于行政监督权,将审计监督作为行政监督的一种“特种监督”方式。无论是“宪政”视角,还是“行政”视角都不会影响国家审计权力的政治属性,但是却影响国家审计在国家治理体系中的地位与作用。因此,讨论和分析国家审计学科建设论纲必须把握国家审计的政治性。