云南省图书馆机构用户,欢迎您!

02

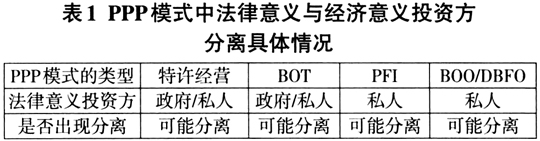

从我国现行的PPP政府审计实践来看,PPP项目的审计目标往往只关注某一类目标,如只关注投资目标(曾虹,2016)或仅对招投标过程进行审计(郭琳,2017);审计内容上,也主要停留在传统的国家建设项目审计,而很少关注作为“公共事务管理者”政府的前期决策审计、战略规划审计,如对“财政能力承受评价”“物有所值评价报告”“项目实施方案”的审计,更鲜有部门关注对PPP项目中合作伙伴关系的审计。在审计方式上,也仍然以跟踪审计为主,而这种以投资人利益为主导的跟踪审计在“公共事务管理者”身份下,面临着较大的不适应性问题。另外,审计队伍规模不够、审计人员专业能力很难满足现阶段PPP政府审计的要求,也是PPP项目政府审计存在困境的客观原因(时现,2016)。 总体而言,无论是从技术层面、管理层面还是PPP项目政府审计的实践困境,都只掀开了PPP政府审计困境的某一个表象,却鲜有人进一步深究导致这些困境的根源。本文的研究聚焦于PPP项目中政府实质性“双重身份”,并提出PPP政府审计过程中划分“双重身份”的标准,并试图提出相应的制度安排。 二、政府的双重身份是PPP政府审计困境的根源 以特许经营权为主要内涵的PPP模式,审计机关需要根据不同投资者的投资比重和政府是否拥有项目运营的实际控制权这两个指标来确定是否参与审计(时现,2016)。在PPP模式中,政府投资比重明显缩小,在现行政策要求下,政府占PPP项目投资的比重几乎都低于30%,显著低于审计法规定的50%以下。因此,是否拥有项目运营的实际控制权成为审计边界的关键性指标。然而,PPP模式中政府拥有“出资人”与“公共事务管理者”两种边界模糊的身份,前者是民事主体,后者是行政主体。在PPP模式中,政府既是“裁判员”,也是“运动员”。正是由于政府这双重身份,造成了PPP模式中政府与社会资本的实质性不平等,导致了剩余控制权与剩余收益权的不匹配、产权无法明晰,从而使得审计机关很难准确判断政府是否对项目拥有实际控制权,这直接导致审计机关陷入是否能够审计的困境。在审计能力本就捉襟见肘的情况下,只有少部分政府对大型的PPP项目进行审计,而更大比例的政府直接放弃了PPP项目的政府审计。 在PPP模式中,内在目标和属性不同的双重身份,使得PPP政府审计存在两个实质性双重客体,而这两种客体的审计,无论是审计目标、审计内容,还是审计方式都存在很大的差异,同时,极大地增加了审计任务量和难度,这使得现行政府审计模式有着明显的不适应性。首先看审计目标,影响审计目标的主要因素包括审计对象、审计职能以及法律法规(宋夏云等,2006)。作为“公共事务管理者”的政府,其身份是行政主体,其目标是公共利益最大化。因此,这一身份下的政府审计目标也更关注公共利益的维护和实现,注重项目功能实现的社会宏观绩效,着眼于项目的质量控制、投资控制与进度控制,政府审计职能主要是经济评价与监督职能,其依据的法律政策主要是审计法和国家审计准则;而作为“投资者”的政府,其身份是与社会资本平等的“民事主体”,其目标是收益最大化,审计目标以投资人利益为主导。法律适用上,在PPP项目的运营期,其审计适用的是《注册会计师法》和会计师审计准则。其次,审计内容上,作为“公共事务管理者”的政府审计,业务类型更偏重绩效审计、合规审计,审计重点主要包括非财务信息、行为和制度等审计主题,除了预算执行情况与竣工决算情况的审计,还要进行前期决策审计、战略规划审计等;而后者,业务类型上更偏重财务审计,审计重点主要集中在财务信息、投资绩效和契约合同等。最后,由于审计内容一定程度上又影响审计方式,使得审计方式也需要做相应的调整。而这些困境,都根源于PPP模式中的政府双重身份。

从我国现行的PPP政府审计实践来看,PPP项目的审计目标往往只关注某一类目标,如只关注投资目标(曾虹,2016)或仅对招投标过程进行审计(郭琳,2017);审计内容上,也主要停留在传统的国家建设项目审计,而很少关注作为“公共事务管理者”政府的前期决策审计、战略规划审计,如对“财政能力承受评价”“物有所值评价报告”“项目实施方案”的审计,更鲜有部门关注对PPP项目中合作伙伴关系的审计。在审计方式上,也仍然以跟踪审计为主,而这种以投资人利益为主导的跟踪审计在“公共事务管理者”身份下,面临着较大的不适应性问题。另外,审计队伍规模不够、审计人员专业能力很难满足现阶段PPP政府审计的要求,也是PPP项目政府审计存在困境的客观原因(时现,2016)。 总体而言,无论是从技术层面、管理层面还是PPP项目政府审计的实践困境,都只掀开了PPP政府审计困境的某一个表象,却鲜有人进一步深究导致这些困境的根源。本文的研究聚焦于PPP项目中政府实质性“双重身份”,并提出PPP政府审计过程中划分“双重身份”的标准,并试图提出相应的制度安排。 二、政府的双重身份是PPP政府审计困境的根源 以特许经营权为主要内涵的PPP模式,审计机关需要根据不同投资者的投资比重和政府是否拥有项目运营的实际控制权这两个指标来确定是否参与审计(时现,2016)。在PPP模式中,政府投资比重明显缩小,在现行政策要求下,政府占PPP项目投资的比重几乎都低于30%,显著低于审计法规定的50%以下。因此,是否拥有项目运营的实际控制权成为审计边界的关键性指标。然而,PPP模式中政府拥有“出资人”与“公共事务管理者”两种边界模糊的身份,前者是民事主体,后者是行政主体。在PPP模式中,政府既是“裁判员”,也是“运动员”。正是由于政府这双重身份,造成了PPP模式中政府与社会资本的实质性不平等,导致了剩余控制权与剩余收益权的不匹配、产权无法明晰,从而使得审计机关很难准确判断政府是否对项目拥有实际控制权,这直接导致审计机关陷入是否能够审计的困境。在审计能力本就捉襟见肘的情况下,只有少部分政府对大型的PPP项目进行审计,而更大比例的政府直接放弃了PPP项目的政府审计。 在PPP模式中,内在目标和属性不同的双重身份,使得PPP政府审计存在两个实质性双重客体,而这两种客体的审计,无论是审计目标、审计内容,还是审计方式都存在很大的差异,同时,极大地增加了审计任务量和难度,这使得现行政府审计模式有着明显的不适应性。首先看审计目标,影响审计目标的主要因素包括审计对象、审计职能以及法律法规(宋夏云等,2006)。作为“公共事务管理者”的政府,其身份是行政主体,其目标是公共利益最大化。因此,这一身份下的政府审计目标也更关注公共利益的维护和实现,注重项目功能实现的社会宏观绩效,着眼于项目的质量控制、投资控制与进度控制,政府审计职能主要是经济评价与监督职能,其依据的法律政策主要是审计法和国家审计准则;而作为“投资者”的政府,其身份是与社会资本平等的“民事主体”,其目标是收益最大化,审计目标以投资人利益为主导。法律适用上,在PPP项目的运营期,其审计适用的是《注册会计师法》和会计师审计准则。其次,审计内容上,作为“公共事务管理者”的政府审计,业务类型更偏重绩效审计、合规审计,审计重点主要包括非财务信息、行为和制度等审计主题,除了预算执行情况与竣工决算情况的审计,还要进行前期决策审计、战略规划审计等;而后者,业务类型上更偏重财务审计,审计重点主要集中在财务信息、投资绩效和契约合同等。最后,由于审计内容一定程度上又影响审计方式,使得审计方式也需要做相应的调整。而这些困境,都根源于PPP模式中的政府双重身份。