云南省图书馆机构用户,欢迎您!

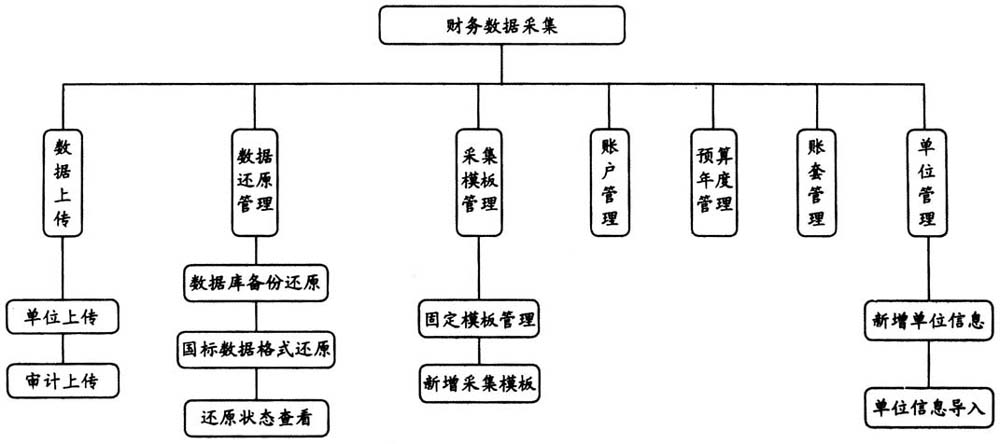

1.部门“三公经费”审计分析模型。通过查询部门财务数据,锁定如下数据和信息:(1)政府部门人员因公出国(境)经费;(2)公务车购置及运行费;(3)公务招待费产生的消费。对以上锁定资金信息进行重点关注并进一步审计核实。 2.数据多年对比审计分析模型。以往利用AO现场审计实施系统开展审计时,实施多年数据对比审计分析比较困难,而建设该系统后,审计人员可轻松提取数据,采集当前数据,进行数据对比分析,图文并茂,延展审计思路。 3.补贴、加班费、赞助费审计分析模型。通过查询财务数据凭证库数据,根据科目、辅助信息以及凭证摘要信息等,锁定有关乱发补贴、加班费、津贴、赞助费、奖金等关键资金信息并加以延伸分析。 4.房租收入、大额现金收支审计分析模型。通过分析单位财务数据,在所有凭证库中寻找摘要中含“定金、订金、租金、押金、网点房款”等与房屋租赁相关的凭证,并加以汇总;将获取的结果与取得的房屋租赁合同进行比对,找出疑点数据并重点关注分析;大额现金收支审计,主要查询财务数据凭证库,锁定大额现金收支凭证并进行重点关注,其中,大额额度可据情调整。 5.固定资产审计分析模型。包括:新增固定资产是否及时入账等方法,从会计数据里统计各个月份预算单位的固定资产增加金额与购置费支出金额,就双方金额不一致的地方进行对比分析。 6.主要负责人任职年限审计分析模型。通过组织部门提供和前期调研的部门基本信息表以及各单位填报的单位负责人任职时间,与当前时间进行比对,根据相差年数进行筛选,将需要进行任职年限审计的负责人名单及单位信息以通知的形式发送给指定审计人员。 由于存在部门会计制度不统一现象,系统审计模型只能对多数较为规范的部门财务数据进行统一分析,最终运行结果需要审计人员进行人工判断并筛选剔除少数不规范财务数据。 (四)参考市局联网平台财政行业建设内容,完成牟平区财政行业模块建设。主要包括“部门预算管理、指标管理、国库集中支付管理和财政总预算会计管理”四个业务模块。根据审计署财政数据标准规划,对数据进行采集加工,并在数据分析平台创建相关审计模型。 (五)重点建设数据分析系统与AO交互模块,保证业务科室人员能够使用AO下载分析系统中的部门财务数据及业务数据。 四、具体功效 县级经济责任与预算执行审计信息采集分析系统开创了经济责任及预算执行审计工作新路径,推动了会计“电算化”和审计“数字化”的实践与运用。

1.部门“三公经费”审计分析模型。通过查询部门财务数据,锁定如下数据和信息:(1)政府部门人员因公出国(境)经费;(2)公务车购置及运行费;(3)公务招待费产生的消费。对以上锁定资金信息进行重点关注并进一步审计核实。 2.数据多年对比审计分析模型。以往利用AO现场审计实施系统开展审计时,实施多年数据对比审计分析比较困难,而建设该系统后,审计人员可轻松提取数据,采集当前数据,进行数据对比分析,图文并茂,延展审计思路。 3.补贴、加班费、赞助费审计分析模型。通过查询财务数据凭证库数据,根据科目、辅助信息以及凭证摘要信息等,锁定有关乱发补贴、加班费、津贴、赞助费、奖金等关键资金信息并加以延伸分析。 4.房租收入、大额现金收支审计分析模型。通过分析单位财务数据,在所有凭证库中寻找摘要中含“定金、订金、租金、押金、网点房款”等与房屋租赁相关的凭证,并加以汇总;将获取的结果与取得的房屋租赁合同进行比对,找出疑点数据并重点关注分析;大额现金收支审计,主要查询财务数据凭证库,锁定大额现金收支凭证并进行重点关注,其中,大额额度可据情调整。 5.固定资产审计分析模型。包括:新增固定资产是否及时入账等方法,从会计数据里统计各个月份预算单位的固定资产增加金额与购置费支出金额,就双方金额不一致的地方进行对比分析。 6.主要负责人任职年限审计分析模型。通过组织部门提供和前期调研的部门基本信息表以及各单位填报的单位负责人任职时间,与当前时间进行比对,根据相差年数进行筛选,将需要进行任职年限审计的负责人名单及单位信息以通知的形式发送给指定审计人员。 由于存在部门会计制度不统一现象,系统审计模型只能对多数较为规范的部门财务数据进行统一分析,最终运行结果需要审计人员进行人工判断并筛选剔除少数不规范财务数据。 (四)参考市局联网平台财政行业建设内容,完成牟平区财政行业模块建设。主要包括“部门预算管理、指标管理、国库集中支付管理和财政总预算会计管理”四个业务模块。根据审计署财政数据标准规划,对数据进行采集加工,并在数据分析平台创建相关审计模型。 (五)重点建设数据分析系统与AO交互模块,保证业务科室人员能够使用AO下载分析系统中的部门财务数据及业务数据。 四、具体功效 县级经济责任与预算执行审计信息采集分析系统开创了经济责任及预算执行审计工作新路径,推动了会计“电算化”和审计“数字化”的实践与运用。