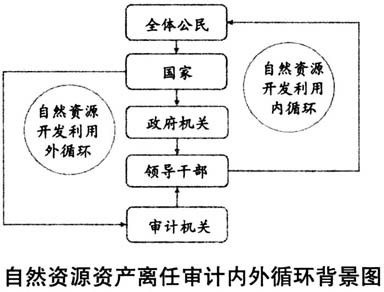

一、自然资源资产离任审计腐败治理理论基础 1.自然资源产权与自然资源资产产权制度。所谓自然资源产权,就是指自然资源所有、占有、处分、收益权利的总和,它具有空间毗邻性、时间关联性、类别关联性、权利束的可分离性等特征。按自然资源种类划分,自然资源产权可分为地权(土地产权)、水权(水资源产权)、矿业权(矿产资源产权)、林权(森林资源产权)与其他资源产权,其中地权是其他资源产权的载体;按产权主体划分,自然资源产权分为公产权、私产权与共产权,我国没有私产权的自然资源,全体公民共享自然资源的福祉。自然资源资产产权是依附于自然资源产权而派生出的自然资源财产权,更强调自然资源的生态性和经济社会属性,更趋向于市场化。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,“健全自然资源资产产权制度和用途管制制度。对自然资源进行统一确权登记,形成归属清晰、权责明确、监管有效的自然资源资产产权制度。”自然资源资产产权制度是关于自然资源资产产权主体结构、主体行为、权利指向、利益关系等方面的制度安排,亦可理解为关于自然资源资产产权的形成、设置、行使、转移、结果、消灭等的规定或安排。目前,我国自然资源资产产权制度已初步形成,有待于进一步完善。 2.自然资源资产产权制度现状。我国自然资源资产产权制度的核心是明确自然资源的归属权,以合理的价格反映自然资源真实的成本(马志娟,2014)。但在现有市场定价机制下,很多自然资源没有完成产权确定,更谈不上对这些资源进行合理定价。产权边界不清晰,产生了所有权虚位、财产虚置、监督失位等腐败滋生的根源性问题。作为产权受托代理人的政府领导干部因而有了更大的权力寻租空间,贪腐之风得以助长;同时,自然资源资产产权不明确,导致自然资源区域所属界限模糊,难以对交叉区域承担环境责任的领导干部进行问责。这些问题带来的共同结果便是自然资源被不当利用。因此,为提高自然资源的使用效率,完善自然资源资产产权制度,进而达到“节约资源、保护环境”的根本目的,首先要明确公共自然资源的“主人”。 3.自然资源资产离任审计腐败治理的内外循环背景。在公产权背景下,自然资源由社会公众所有,政府作为受托代理者,受托管理自然资源资产的开发利用情况,以完成全体公民的委托。在自然资源的初始所有者(全体公民)和最终控制者之间存在的漫长而复杂的层层委托代理关系,形成了自然资源资产开发利用的内循环(简称“内循环”)。 现代产权理论认为,公有产权使得控制权和收益权相分离,会提高相关利益者之间的谈判成本,公有产权下的个体欲分得公有产权的收益却不想额外付出努力,形成一种以牺牲后代人的社会福祉来换取当代人帕累托最优的状态,影响代际公平,因而是无效率的。部分领导干部作为政府的第一级代理人及产权所有者(全体公民)的第二层级代理人,不仅没有发挥产权制度对自然资源的保护和合理开发利用的功能,还利用手中权力助长了对自然资源资产的掠夺性开发,导致“公地悲剧”出现。这种权力寻租带来的对自然资源资产的破坏,是资源腐败结下的恶果。当前社会出现的资源贪腐验证了现代产权理论的合理性。由此可见,内循环无法完成全体公民交给领导干部的任务,须借由外部力量来共同完成对自然资源资产的管理。为了预防和揭露自然资源资产腐败现象,自然资源资产离任审计应运而生。 自然资源资产离任审计是针对领导干部在任期间自然资源保护受托经济责任履行情况所做的审核与检查,对可能出现的腐败情况具有预防、揭露、惩治作用,促使公共权力归位,从而完成全体公民交托的任务。这种通过外部力量完成自然资源开发利用的关系流转构成了自然资源资产开发利用的外循环(简称“外循环”)。外循环的存在使得领导干部的权力得到约束,从而促使领导干部在任职期间合法履行其生态环境保护责任,有利于内循环更好地运转。自然资源资产离任审计的内、外循环背景如下图所示。

二、自然资源资产离任审计腐败治理机理 自然资源资产离任审计作为国家审计的一种形式,在腐败治理方面具有专业性与主动性,其腐败治理功能是天然存在的,由其内生性和外生性要求共同决定。 1.自然资源资产离任审计腐败治理的外生性要求。习近平总书记在党的十九大报告中指出,“坚持人与自然和谐共生,必须树立和践行‘绿水青山就是金山银山’的理念,坚持节约资源和保护环境的基本国策”。一方面,建设生态文明已被提升为“千年大计”,对于协助政府打好“生态牌”、算好“生态账”,政府审计应承担义不容辞的职责。实行领导干部自然资源资产离任审计,有利于推动领导干部切实履行自然资源资产管理和生态环境保护责任,促进环境和经济的可持续发展。另一方面,十九大报告也明确提出:“坚持反腐败无禁区、全覆盖、零容忍,坚定不移‘打虎’、‘拍蝇’、‘猎狐’”。目前反腐败已进入关键阶段,形势依然严峻,在反腐败已形成压倒性态势的背景下,领导干部自然资源资产离任审计的全面推行有助于预防和揭露自然资源领域的腐败。基于这两方面的共同要求,自然资源资产离任审计成为生态文明体制改革与反腐败斗争两者结合的产物。