建立健全环境审计制度,是实施领导干部自然资源资产离任审计制度的客观要求,也是贯彻《环境保护法》要求,督促地方政府环境质量保护责任落实的重要举措。“十八大”以来,环境审计在督促落实各级政府和各类主体环保责任中的作用得到了党中央、国务院前所未有的重视。党的十八届三中全会提出要建立系统完整的生态文明制度体系,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制。2015年5月5日,党中央、国务院印发的《关于加快推进生态文明建设的意见》再一次明确提出,要健全政绩考核制度,探索编制自然资源资产负债表,对领导干部实行自然资源资产和环境责任离任审计。本文围绕落实环境保护的基本国策和实施可持续发展战略,建立环境审计工作协调机制,加强环境审计规范建设,探索具有中国特色的环境审计框架与路线图。 一、我国环境审计制度实施进展 我国积极推进环境审计工作,发布了若干关于环境审计的政策规定(见表1)。2003年,国家审计署设立了环境审计协调领导小组,由其组织从环境资源方面开展专业项目的环境审计,拉开了我国环境审计的序幕,也标志着国家审计署环境审计职能的新拓展。2011年审计署发布的《审计署“十二五”审计工作发展规划》又进一步提出根据我国国情来不断完善环境审计制度。《国务院关于加强审计工作的意见》(国发[2014]48)也提出,要“加强对大气、水、固体废物等污染治理和环境保护情况的审计”,直接提出了环境审计的要求。2012年,审计署在全面征求各方意见的基础上,出台了《关于加强资源环境审计工作的意见》。然而,我国环境审计法律制度尚存在一些不足,仍无法满足环境审计实践的需要。2013年11月,中国共产党第十八届中央委员会第三次全体会议通过《中共中央关于全面深化改革若干重大问题的决定》,提出要探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制。2015年5月,中共中央、国务院正式发布《关于加快推进生态文明建设的意见》,明确指出要健全政绩考核制度,探索编制自然资源资产负债表,对领导干部实行自然资源资产和环境责任离任审计。2016年,国家审计署出台《关于适应新常态践行新理念更好地履行审计监督职责的意见》、《“十三五”国家审计工作发展规划》等文件,将加大资源环境审计作为审计署重点工作。此外,辽宁省、湖北省、四川省等地也在积极开展企业环境审计、水环境保护绩效审计、城镇污水处理专项审计调查等有关环境审计实践工作。 二、我国环境审计制度建设框架 在我国,建立与完善环境审计制度的途径是先试点,再总结试点经验进行大范围推广,这也是我国环境审计制度取得积极成效的重要“法宝”。目前,环境审计工作已在兰州完成大气环境审计试点工作,并取得良好的效果,接下来应尽快在水、土壤、重金属等方面逐步开展环境审计工作,完善环境审计机制与管理办法,拓展环境审计的试点地域范围,为环境审计制度工作的推进奠定基础。本文基于我国环境审计制度实施进展,研究提出水、大气、土壤、重金属、固体废物等方面的环境审计制度建设框架体系,分析逐步推进环境审计的制度化和法制化建设等环境制度建设内容,设计环境审计制度建设路线图,为环境审计制度工作的推进提供技术支撑。

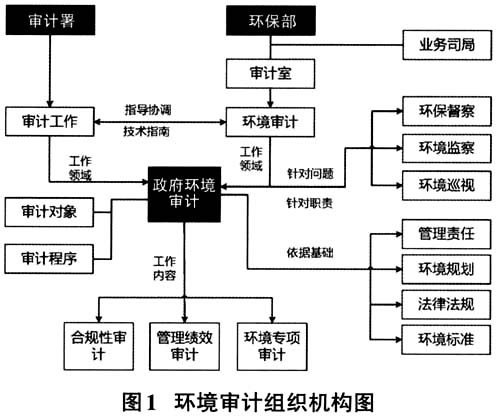

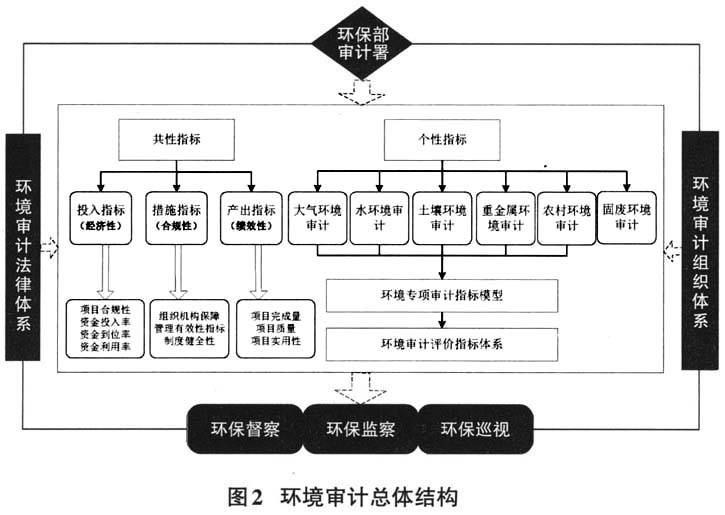

(一)组织机构 本文对环境审计制度建设工作从结构和框架上建立了指导图,结合环保部和审计署的工作,对环境审计的最终目的和审计职责进行划分。 (二)环境审计制度总体结构 环境审计对于审计要素(水、大气、重金属、土壤、固废、农村)均有共性指标和个性指标,共性指标包括审计合规性、经济性、绩效性这三个方面,个性指标分别针对每个要素的特征制定审计框架。据此,本文构建的环境审计制度总体框架结构如图2所示。

(三)环境审计制度建设框架 本文针对水、大气、土壤、重金属、固废、农村等环境审计要素,分别列出环境审计框架,并予以结构化表达,进而展开阐释。 1.水环境审计框架 本文构建的水环境审计框架结构,进过审计评价后,可形成三种不同的审计判断结果,并据此给出三种审计建议:一是污染源未按要求整治或整治未达标,污染区域大气环境质量持续恶化。审计建议的重点是污染源的整治,应分析污染源未按要求整治或整治未达标的原因,从技术和制度上建议加强污染源的治理。二是污染源按要求整治且整治达标,污染区域大气环境质量仍然持续恶化。审计建议的重点是依据水环境审计框架体系评价污染源治理,根据合规性、财务性、绩效性这三个方面目标设置水环境质量评价指标、水污染物排放控制指标、水污染防治社会效益指标、水污染防治措施指标和水污染防治资金管理使用情况这五个评价指标。(见图3)