云南省图书馆机构用户,欢迎您!

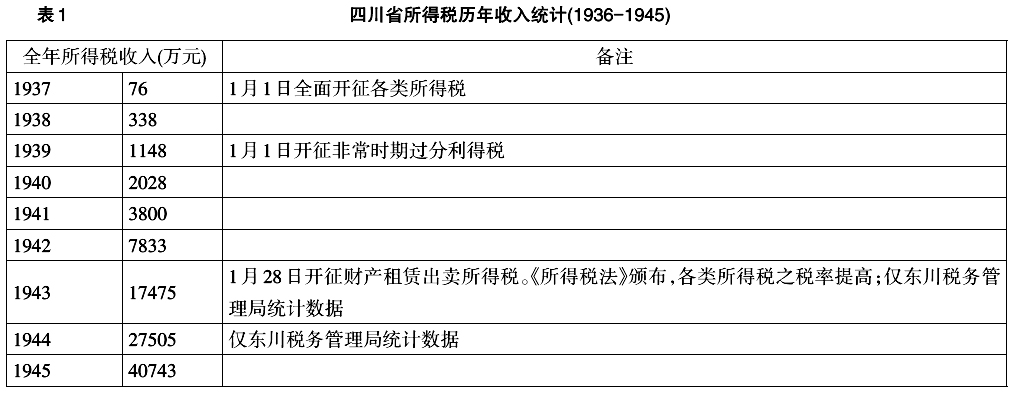

1936年,所得税开始在全国范围内正式课征。所得税是新税开征,四川省政府在实际稽征过程中遇到了诸多困难,如税法不完善,税率不合理;纳税人意识淡薄,商会商民反对;会计账簿不健全;战事影响,导致税源枯竭;部分征收人员素质低下;所得税征收费用较高等。四川省政府与所得税办事处采取多项措施,如调整起征额及税率;扩大所得税宣传;官署积极回应商会商民意见;推动商会、公会协助征收;改革旧式账簿,施行账簿登记盖印;扩大所得税课征范围等应对措施。总体来说,四川省所得税征收工作取得了显著的成绩。在抗战期间,四川省所得税收入是重庆国民政府抗战军费的重要来源之一,为支持全面抗战做出了不可磨灭的贡献。

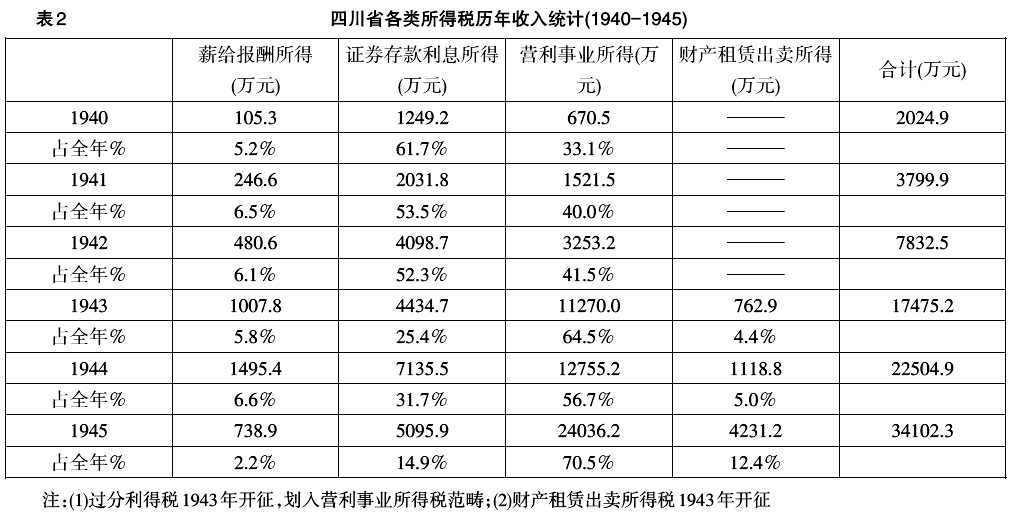

川康直接税局1946年的统计数据表明,四川省所得税开征的1938-1940年间,证券存款利息所得税每年收入属于三类所得税中最多者,历年均占到四川省所得税总收入的50%以上,1940年甚至占到60%以上(见表2)。主要原因在于征收方法较为简单,没有太多会计上的复杂流程。因此,在开办之初效果最为明显。薪给报酬所得税之收入最少,当时公务人员及其他人员的工资普遍较低,且战乱时期企业、政府部门拖欠工资的情况屡见不鲜,公务人员的薪给报酬所得税无从课征,严重影响此类所得税的收入。其收入最好的1944年,仅占四川省所得税总收入之6.6%,不及10%;最差的1945年,仅占2.2%。营利事业所得税其所得额之计算、会计、税率、征收流程复杂,且因商业旧习,企业,公司及商会无健全账簿组织,残缺不全,不能全面反映收益与利润,也给此类所得税征收过程中带来严重的困难。⑥因此,这段时期营利事业所得税仅占四川省所得税总收入的33.1%。

川康直接税局1946年的统计数据表明,四川省所得税开征的1938-1940年间,证券存款利息所得税每年收入属于三类所得税中最多者,历年均占到四川省所得税总收入的50%以上,1940年甚至占到60%以上(见表2)。主要原因在于征收方法较为简单,没有太多会计上的复杂流程。因此,在开办之初效果最为明显。薪给报酬所得税之收入最少,当时公务人员及其他人员的工资普遍较低,且战乱时期企业、政府部门拖欠工资的情况屡见不鲜,公务人员的薪给报酬所得税无从课征,严重影响此类所得税的收入。其收入最好的1944年,仅占四川省所得税总收入之6.6%,不及10%;最差的1945年,仅占2.2%。营利事业所得税其所得额之计算、会计、税率、征收流程复杂,且因商业旧习,企业,公司及商会无健全账簿组织,残缺不全,不能全面反映收益与利润,也给此类所得税征收过程中带来严重的困难。⑥因此,这段时期营利事业所得税仅占四川省所得税总收入的33.1%。  1943年,随着营利事业非常时期过分利得税的征收,该类所得税一项当年的收入超过1亿元,约为证券存款利息所得税收入的两倍,薪给报酬所得税收入的十倍。也就是说,1943年之后,营利事业所得税(包括非常时期过分利得税在内)成为四川省所得税收入的重要来源,占该年四川省各类所得税总收入的64.5%,在1945年甚至占到70.5%。此外,1943年财产租赁出卖所得税收入超过762.9万元,占所得税总收入之4.4%。1945年财产租赁出卖所得税收入达4231.2万元,占四川省当年所得税总收入的12.4%,积极扩大了当时四川省所得税税源。 按照四川省各分局所得税收入来看,由于各地经济、工商业和工资水平的不同,各分局所得税收入参差不齐,存在较大的差距(见表3)。川东税务管理局1944年统计数据显示,成都直接税分局所得税收入占该年全省所得税总收入的29.1%,遥遥领先其他各分局。泸县分局占川省所得税总收入的9.2%,其次是宜宾分局(6.8%),内江分局(6.5%),万县分局(5.2%),乐山分局(5.0%)。税收收入排在后面的分局,如渠县分局仅占该年全省所得税总收入不足2%,雅安分局和西昌分局所占比例甚至不足1%。

1943年,随着营利事业非常时期过分利得税的征收,该类所得税一项当年的收入超过1亿元,约为证券存款利息所得税收入的两倍,薪给报酬所得税收入的十倍。也就是说,1943年之后,营利事业所得税(包括非常时期过分利得税在内)成为四川省所得税收入的重要来源,占该年四川省各类所得税总收入的64.5%,在1945年甚至占到70.5%。此外,1943年财产租赁出卖所得税收入超过762.9万元,占所得税总收入之4.4%。1945年财产租赁出卖所得税收入达4231.2万元,占四川省当年所得税总收入的12.4%,积极扩大了当时四川省所得税税源。 按照四川省各分局所得税收入来看,由于各地经济、工商业和工资水平的不同,各分局所得税收入参差不齐,存在较大的差距(见表3)。川东税务管理局1944年统计数据显示,成都直接税分局所得税收入占该年全省所得税总收入的29.1%,遥遥领先其他各分局。泸县分局占川省所得税总收入的9.2%,其次是宜宾分局(6.8%),内江分局(6.5%),万县分局(5.2%),乐山分局(5.0%)。税收收入排在后面的分局,如渠县分局仅占该年全省所得税总收入不足2%,雅安分局和西昌分局所占比例甚至不足1%。