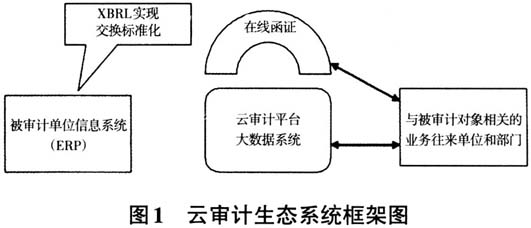

随着云计算的兴起和我国互联网信息产业的飞速发展,云系统已经成为企业各类重要信息的存储地。信息技术的革新和应用必然带来人类行为方式的改变,传统的审计模式难以突破云系统存储所衍生的限制瓶颈,亟需创新、变革以适应新的技术环境和产业发展潮流,未来内部审计逐渐被“云审计”所取代已是大势所趋。从内部审计的概念内涵和发展规律看,现代企业内部审计正在从“风险导向”向“战略导向”转变,从审计部门“单一资源操作”向集团“整体运作”转变,从“人工事后审计”向“信息化事前审计”转变,内部审计所面对的审计项目的流程更复杂,需要收集、提取和确认、处理的信息量也更加庞大,必须通过提高审计实施能力和加强信息化建设,才有可能覆盖海量信息和潜在的风险点,完成对自身企业风险管理、风险控制和治理过程的评估、改善,达到增加企业价值、改善企业运营质量的终极目的。因此,包括云平台在内的内部审计信息化平台建设,已经摆上了各大企业的重要议事日程,成为未来公司组织治理的重要举措。本文基于对内部审计发展背景和形势的认知,利用相关信息技术知识和理论,构建以“云审计”为平台的企业内部审计框架系统,分“审计计划”、“审计实施”、“审计报告”、“后续跟踪”四个阶段提出具体可行的信息化流程设计构想。 二、内部审计云平台的搭建 (一)云平台构建框架思路 云审计平台大致分为“系统起始层”、“系统中间层”、“系统应用层”、“系统支持层”、“基础设施层”和“外部数据源”六大部分。“系统起始层”主要负责风险扫描和异常预警,是整个云审计平台的审计监控部分;“系统中间层”可以视作整个云审计平台的后台,主要由内部审计人员负责直接操作,用来对平台用户进行身份识别、权限审核和资讯编辑等日常基础管理事项,维护其访问用户的正当性和合法性,以防止非法访问和入侵,是整个云审计平台的基础保障部分;“系统应用层”主要负责按照提前设定的逻辑和参数,对海量审计信息快速进行存储、交换、提取、分析、评估和处理,是整个云审计平台的中枢核心;“系统支持层”主要负责保持数据的稳定性和安全性,防范和处理可能出现的异常情况,是整个云审计平台的“防火墙”和“灭火器”;“基础设施层”包括数据库、网络硬件、服务器和审计操作系统,是整个云审计平台的软硬件基础;“外部数据源”主要负责与平台外数据库的链接,保证快速准确地获取平台所需的充分、完整的业务单元数据信息,是整个云审计平台的信息输入闸口和通道。 (二)基于云平台的内部审计生态系统搭建方案 未来企业的内部审计模式将围绕一个开放式的云审计平台,并基于云平台建立内部审计生态系统。在该生态系统内,总公司与下属分公司、总公司各业务部门之间、总公司与外部业务往来单位、总公司与第三方审计事务所之间,都将在云平台的统一数据交换标准下,实现数据互联和有条件的信息资源共享。在建设初始阶段,可先在本公司范围内实施,条件成熟后,通过示范效应和沟通协商,逐渐向外部单位扩展延伸。在大数据云计算的帮助下,公司内部审计部门可以利用云平台充分筛选、挖掘、评估和分析被审计对象的相关信息,形成更加牢固有力的审计线索和证据链条。同时,云审计平台及其生态系统的建立和有效运作,将使以公司内部审计部门为中心的审计信息化平台系统内的各个部门和单位之间的联系更加紧密高效。云审计生态系统框架如图1所示:

(1)选择XBRL作为通行的数据交换标准。XBRL(可扩展商业报告语言)可为本文前述的云审计平台架构和内部审计生态系统搭建方案,提供双向互通的信息交换技术支撑。XBRL是当前利用互联网进行跨平台操作实现企业各种财务信息交换、对外披露和信息处理的一种计算机语言,该语言在非结构化的数据运用和交互传输中,已经具备成熟的可以与会计准则、内部审计制度等实现兼容的信息技术能力。对于拟审计的下属公司相关业务项目和单元而言,可以将被要求提供的财会、公司治理和内部控制等方面的审计信息,按总公司云平台拟定的通行标准,在总公司指定的专家或外包公司指导下进行信息化处理,以遵循满足XBRL语言的通用分类标准要求。 (2)使用通行数据交换标准的信息数据采集接口。“开放性互动”和“无纸化办公”是拟构建的审计云平台的主要特点,因而对于系统内的信息数据交换标准必须做统一定义整合。按照“松散耦合、统一接口”的定义原则,在数据来源仍采用企业ERP信息系统不变的情况下,在采集接口方面,应换装使用开放标准接口的信息数据采集中间件,使各类审计信息经过系统传输和预处理后,成为在云平台内可识别、可读取和可交换的可用审计信息数据。 (3)采用基于SOA结构的在线函证服务。传统函证是注册会计师为获取相关财务信息和相关事项确认所采取的一种审计证据形成过程,多采用纸质公函的形式,且整个流程冗杂繁复、效率不高。内部审计虽然有别于注册会计师的外部审计,但是在实施过程中,也经常需要采集形成审计证据,函证作为一种主要的审计证据链条形成手段,也是内部审计云平台建设中需要重点予以考量和关注的。本着“充分、适当”的审计证据获得原则,总公司审计云平台应与下属分公司、常年聘请的会计师事务所建立基于SOA结构的在线函证服务。在内部审计实施过程中,可通过云平台向下属分公司和外部供应链上下游企业客户直接发送电子询证函,可通过聘任的注册会计师向银行、证监会、税务、工商、非银行性金融机构等有关部门和单位发送电子征询函,以提高审计证据获取的效率和质量。