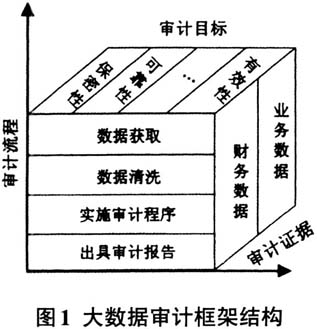

云会计是一个利用云计算技术建立于网络服务器集群上,能够根据企业需求提供会计信息化基础设施建设的在线虚拟集成会计信息系统。按照自身需求购买服务有利于节约成本,维护更新系统服务和技术应用,通过共享数据实现外部协同,并且利用大数据做出财务经营决策。 “大数据”我们通常又叫作海量数据资料,顾名思义就是所利用的数据库规模庞大,难以利用现行软件对其进行及时高效的处理。通常我们希望能够在一定合理的时间范围内,实现数据信息的收集、分析、处理并且转化为能够帮助企业管理者做出适当决策的可用信息。然而数据规模一下子跨越好几个数量级,为了提升信息处理的效率,势必对数据处理方式提出了更高的要求。在这样的新型数据库中已经不再只是以往单纯的数字文本,云端海量的存储空间可以适应高清图片以及文件空间较大视频的要求,可以提供多种多样的存储形式为企业的业务开展和财务信息进行记录并且为注册会计师的搜集企业全方面的审计证据提供了便利。 云会计环境下的大数据审计是保持第三方独立性,对被审计单位云会计数据库中的大数据进行审计,对云会计服务商和提供平台的内部控制进行合理测试和评价,以客观的立场对大数据的公允性,合法性做出鉴证,确保数据真实可靠,出具合理审计报告并对大数据处理过程中的经营的效率效果、合规性提出审计意见。通过云会计信息系统进行数据筛选、清洗、集中、转换,检验数据是否合理有效,明确数据的归属及相关权利和义务,不同企业的数据存储必须对所有的数据在合理合法的位置实时监控并对数据实行分类管理。 一、大数据审计特点 1.全面性 不再采用抽样的方法,全部数据都将被分析,规避了抽样过程中的风险,提高了审计准确性。 2.时效性 云会计环境下,传统的检查观察询问函证的具体审计程序被逐渐替代,通过数据共享传递及时获取被审计单位的数据。对审计数据进行实时审计,而不再是企业经营管理活动结束后的事后审计。 3.灵活性 大数据审计不受时间地点的限制,主要工作在互联网上进行,审计人员通过权限获取相应的数据出具审计报告,增加了审计的灵活性,提高了审计效率。 4.成本效益性 大数据审计节约了繁琐搜集审计证据的人力物力,加上大数据分析技术的运用,对审计证据的获得更加直接高效,并且运用这些高质量的审计证据得出客观公允的审计结论。 二、大数据审计实施框架流程 大数据审计风险评估不同于以往单纯只考虑被审计单位的审计风险,还应考虑会计信息化时代背景下,云会计服务商的审计风险,对两者进行综合评价并且在审计过程中形成必要的关注。现有的大数据审计最新的一个治理和管理企业信息技术的业务框架是信息及相关技术的控制目标5.0版本,规定了审计过程中使用的设备,程序和流程。而大数据审计作为一种基于互联网新型审计工作模式控制目标符合信息技术治理模型的要求。 大数据审计实施框架(如图1)的出现使得实施大数据审计有了规范和参考,明确了目标,制度和具体审计流程。运用大数据审计系统对具有相关性的数据进行收集,处理,转换和分析,对云会计信息系统产生的大量财务数据进行分析筛选,取得审计线索找出可疑数据,从而推测出其经济业务中可能存在重大风险。

可靠性是对大数据质量的关键,如果不可靠就不能被信任,存在严重的企业内部舞弊或者企业与云会计服务供应商之间串谋,那么即使大数据的规模再庞大也不具备参考价值反而会影响正常审计业务的展开。所以必须对企业和服务供应商双方的内部控制的有效性进行测试,并考察往年经营管理活动中是否存在明显的舞弊风险。通过对数据进行初步的筛选和鉴定,对重要项目进行回溯追查,实施数据分析程序以评价数据的准确性和有效性。

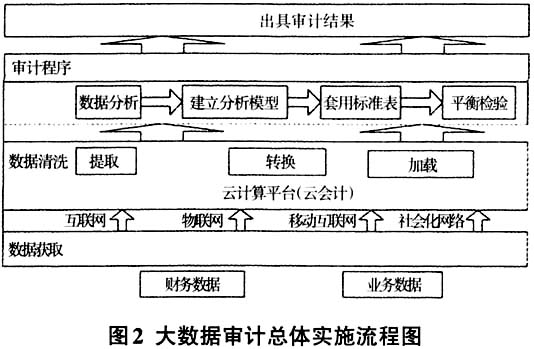

1.开始阶段 审计单位在接受委托后,确定审计目标和范围,了解对被审计单位的治理结构,经营状况,财务风险,盈利水平,关联方交易,内部控制,组织构架以及往年审计情况,制定初步的审计工作方案。 2.实施阶段 会计师事务所开始依次进行收集数据、加工数据、形成数据库、实施具体审计业务程序。数据收集是审计实施阶段的最基础的前提,审计单位从云会计平台或者企业资源管理系统获取数据。在被审计单位的云会计信息系统中,根据审计目标和了解的企业控制环境基础上存在的重大错报来收集数据,将审计程序与云会计数据库进行连接,重点关注数据质量,确保共享的数据是完整可靠的,不存在数据信息过滤和修改的情况,将收集的数据上传至审计程序系统,筛选出适当合理的审计数据。利用云会计平台和大数据处理技术对收集来的源数据进行提取、筛选、清洗、整合,转换,存储,再通数据分析技术对数据进行有针对性加工,提炼出有价值合乎审计目的的数据。数据的存储采取分级分类集中管理,使得审计人员能够迅速准确查找所需的信息并且对数据进行实时更新。审计人员实施具体审计业务程序从云会计信息系统取得加工过的审计数据,建立分析模型进行数据分析。根据设定的系统参数进行运算对审计数据的质量和被审计单位经营管理活动是否公允、合法做出评价和判断,对收支资金平衡进行检验。