云南省图书馆机构用户,欢迎您!

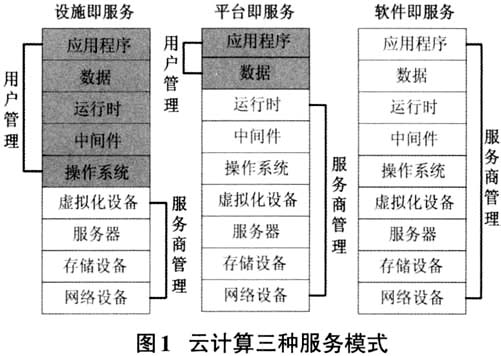

大数据是一种资源,云计算是一种能力,大数据的有效利用必然依赖于云计算。大数据推动了传统审计方式向现代审计方式变革,审计技术和方法向数据化、智能化、实时性和可预见性方向转变和发展,云审计的概念由此产生。Christofer Hoff在2009年提出了云审计是“互联网平台+云计算技术”的有机整合体。文峰较早提出云审计是将审计数据存储于“云”中并通过“云”端服务器实现共享的审计模式。目前,云审计的概念尚未达成统一认识,可以认为,云审计(Cloud Audit),是审计业务与云计算技术相结合形成的新型审计模式,是云计算技术在审计行业中的新应用。在云审计模式下,审计机关基于强大的云计算平台,根据审计业务需求,有效地配置审计数据、审计人员和相关设备等审计资源,而无需关注信息化基础设施的管理与日常维护,只需专注于审计业务本身。 云审计所具有的优势:一是突破时间与空间的限制,可以化现场审计为远程审计,通过云审计平台实现审计组织的协同审计,包括管理协同、资源协同和业务协同。二是拓宽了审计范围,云审计模式下,以全量审计取代抽样审计,以相关关系分析取代因果关系分析,大大拓宽了审计的范围与内容。三是凭借高效的云计算技术,从根本上提高审计效率。四是拓展审计成果,可以将同一问题归入不同类别进行分析处理,从不同角度、不同层面进行整合提炼,获得不同层次的需求。五是节约审计平台的总体建设成本,实行省级以下审计机关统管以后,可以以省一级审计机关为单位建设云审计平台,实现省、市、县三级审计机关软硬件资源和服务的共享,避免重复建设,节约总体建设成本。 云审计带来的挑战:一是目前缺乏相关的法律法规和审计准则依据,审计标准难以界定。二是具有安全风险隐患,包括网络安全、设备安全、系统安全和数据安全等方面。三是分析的复杂程度高,需要借助于新型审计分析方法和技术,开发新型审计软件和程序,构建新型审计分析模型。 二、云审计系统架构设计 (一)云审计的原理。云审计依赖于云计算技术和大数据技术的支撑。它的基本原理为:在大数据环境下,审计机关和被审计单位都借助云服务平台来存储海量电子数据,处理各自的业务需求。审计机关的云服务平台上部署统一的云审计系统,各个被审计单位的云服务平台上部署差异化的信息系统。当审计任务来临时,审计机关通过远程控制中心向云服务平台上的云审计系统发出指令,提出数据采集需求。云审计系统收到指令后,向被审计单位云服务平台上的信息系统发出审计数据采集请求,通过被审计单位信息系统中的访问控制机制验证后,依靠数据传输专用通道连接被审计单位云服务平台上的数据库系统,按照相关采集要求通过标准数据接口获取被审计单位的电子数据,利用数据采集模型采集转换成符合审计机关标准规范的目标数据,通过云存储技术存储在审计机关云服务平台上的数据存储中心,然后利用云计算技术进行大数据分析,最后将云审计系统分析的审计结果和线索返回给审计端审计人员。其原理如图2所示。

大数据是一种资源,云计算是一种能力,大数据的有效利用必然依赖于云计算。大数据推动了传统审计方式向现代审计方式变革,审计技术和方法向数据化、智能化、实时性和可预见性方向转变和发展,云审计的概念由此产生。Christofer Hoff在2009年提出了云审计是“互联网平台+云计算技术”的有机整合体。文峰较早提出云审计是将审计数据存储于“云”中并通过“云”端服务器实现共享的审计模式。目前,云审计的概念尚未达成统一认识,可以认为,云审计(Cloud Audit),是审计业务与云计算技术相结合形成的新型审计模式,是云计算技术在审计行业中的新应用。在云审计模式下,审计机关基于强大的云计算平台,根据审计业务需求,有效地配置审计数据、审计人员和相关设备等审计资源,而无需关注信息化基础设施的管理与日常维护,只需专注于审计业务本身。 云审计所具有的优势:一是突破时间与空间的限制,可以化现场审计为远程审计,通过云审计平台实现审计组织的协同审计,包括管理协同、资源协同和业务协同。二是拓宽了审计范围,云审计模式下,以全量审计取代抽样审计,以相关关系分析取代因果关系分析,大大拓宽了审计的范围与内容。三是凭借高效的云计算技术,从根本上提高审计效率。四是拓展审计成果,可以将同一问题归入不同类别进行分析处理,从不同角度、不同层面进行整合提炼,获得不同层次的需求。五是节约审计平台的总体建设成本,实行省级以下审计机关统管以后,可以以省一级审计机关为单位建设云审计平台,实现省、市、县三级审计机关软硬件资源和服务的共享,避免重复建设,节约总体建设成本。 云审计带来的挑战:一是目前缺乏相关的法律法规和审计准则依据,审计标准难以界定。二是具有安全风险隐患,包括网络安全、设备安全、系统安全和数据安全等方面。三是分析的复杂程度高,需要借助于新型审计分析方法和技术,开发新型审计软件和程序,构建新型审计分析模型。 二、云审计系统架构设计 (一)云审计的原理。云审计依赖于云计算技术和大数据技术的支撑。它的基本原理为:在大数据环境下,审计机关和被审计单位都借助云服务平台来存储海量电子数据,处理各自的业务需求。审计机关的云服务平台上部署统一的云审计系统,各个被审计单位的云服务平台上部署差异化的信息系统。当审计任务来临时,审计机关通过远程控制中心向云服务平台上的云审计系统发出指令,提出数据采集需求。云审计系统收到指令后,向被审计单位云服务平台上的信息系统发出审计数据采集请求,通过被审计单位信息系统中的访问控制机制验证后,依靠数据传输专用通道连接被审计单位云服务平台上的数据库系统,按照相关采集要求通过标准数据接口获取被审计单位的电子数据,利用数据采集模型采集转换成符合审计机关标准规范的目标数据,通过云存储技术存储在审计机关云服务平台上的数据存储中心,然后利用云计算技术进行大数据分析,最后将云审计系统分析的审计结果和线索返回给审计端审计人员。其原理如图2所示。