云南省图书馆机构用户,欢迎您!

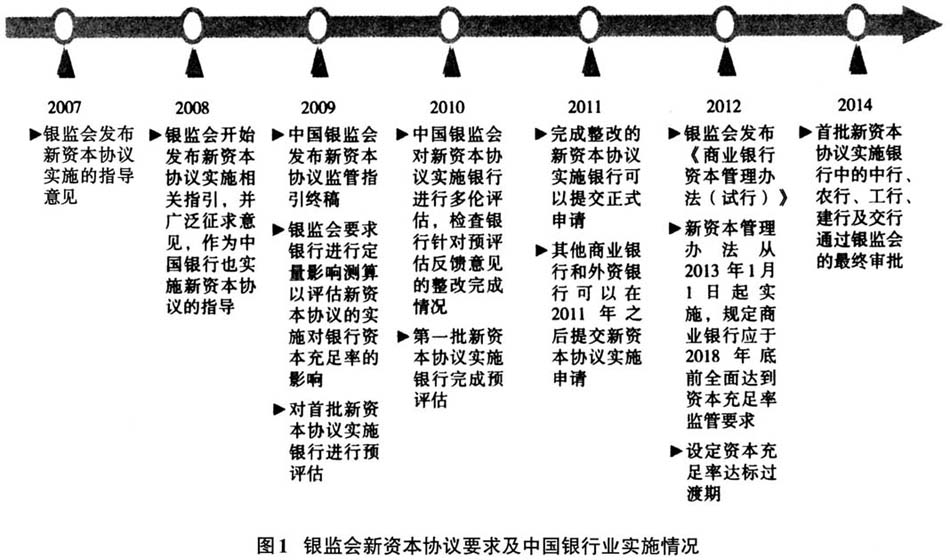

自20世纪90年代花旗银行探索经济资本管理模式以来,我国部分管理领先的商业银行将管理手段与国际接轨,普遍采取了以经济资本管理为核心的全面风险管理方式。例如,中国建设银行从1999年开始推行经济资本管理。中国银行在2004年对境内分行实施经济资本配置管理的基础上,2006年又进一步设计并开发了经济资本管理系统。中国工商银行、中国农业银行从2005年开始构建了包括经济资本计量、配置、考核以及贷款定价应用等内容的经济资本管理体系。股份制商业银行中,招商银行2006年全面推行经济资本管理。在这之后,部分领先的城市商业银行也陆续开始探索经济资本在经营管理中的运用。 (二)新资本协议实施要求,为内部审计转型提供了现实动力 自2004年6月巴塞尔银行监管委员会正式发布新资本协议以来,新资本协议已经成为国际上通用的银行业资本监管准则。中国银监会自2007年2月颁布《中国银行业实施新资本协议指导意见》以来,先后出台了一系列监管指引,建立了较为完善的新资本协议实施监管制度体系。国内主要商业银行也积极按照银监会的统一部署,成立了新资本协议的实施机构,积极推进项目实施。2012年6月,银监会发布了《商业银行资本管理办法(试行)》,对前几年分批发布的新资本协议实施监管指引进行重新梳理与整合,全面涵盖第一、第二和第三支柱的监管要求。在该管理办法中,银监会要求所有商业银行应在2018年底前达到规定的资本充足率要求,鼓励有条件的商业银行提前达标。2014年银监会对工农中建交五家大型商业银行及招商银行实施新资本协议。我国商业银行全面实施新资本协议已成为不可逆转的趋势。新资本协议不仅对银行在风险与资本的关联性提出了明确要求,同时在计量方面,也为国内商业银行快速提升经济资本管理水平提供了切实可行的实施路径。 二、构建基于经济资本管理的内部审计的思路 商业银行内部审计应以经济资本管理为主线,其总体思路是:根据经济资本管理原理以及商业银行风险管理现状,结合内部审计自身发展实际,按照分步实施的发展策略,有计划、分阶段地进行。首先根据银行以经济资本管理为核心的战略规划,制定内部审计中长期发展规划,以此为依据,安排年度内部审计计划。以经济资本影响因子为切入点、以经济资本的运用领域为方向,逐步实现由合规性审计间全面风险管理审计转型(见图2)。

自20世纪90年代花旗银行探索经济资本管理模式以来,我国部分管理领先的商业银行将管理手段与国际接轨,普遍采取了以经济资本管理为核心的全面风险管理方式。例如,中国建设银行从1999年开始推行经济资本管理。中国银行在2004年对境内分行实施经济资本配置管理的基础上,2006年又进一步设计并开发了经济资本管理系统。中国工商银行、中国农业银行从2005年开始构建了包括经济资本计量、配置、考核以及贷款定价应用等内容的经济资本管理体系。股份制商业银行中,招商银行2006年全面推行经济资本管理。在这之后,部分领先的城市商业银行也陆续开始探索经济资本在经营管理中的运用。 (二)新资本协议实施要求,为内部审计转型提供了现实动力 自2004年6月巴塞尔银行监管委员会正式发布新资本协议以来,新资本协议已经成为国际上通用的银行业资本监管准则。中国银监会自2007年2月颁布《中国银行业实施新资本协议指导意见》以来,先后出台了一系列监管指引,建立了较为完善的新资本协议实施监管制度体系。国内主要商业银行也积极按照银监会的统一部署,成立了新资本协议的实施机构,积极推进项目实施。2012年6月,银监会发布了《商业银行资本管理办法(试行)》,对前几年分批发布的新资本协议实施监管指引进行重新梳理与整合,全面涵盖第一、第二和第三支柱的监管要求。在该管理办法中,银监会要求所有商业银行应在2018年底前达到规定的资本充足率要求,鼓励有条件的商业银行提前达标。2014年银监会对工农中建交五家大型商业银行及招商银行实施新资本协议。我国商业银行全面实施新资本协议已成为不可逆转的趋势。新资本协议不仅对银行在风险与资本的关联性提出了明确要求,同时在计量方面,也为国内商业银行快速提升经济资本管理水平提供了切实可行的实施路径。 二、构建基于经济资本管理的内部审计的思路 商业银行内部审计应以经济资本管理为主线,其总体思路是:根据经济资本管理原理以及商业银行风险管理现状,结合内部审计自身发展实际,按照分步实施的发展策略,有计划、分阶段地进行。首先根据银行以经济资本管理为核心的战略规划,制定内部审计中长期发展规划,以此为依据,安排年度内部审计计划。以经济资本影响因子为切入点、以经济资本的运用领域为方向,逐步实现由合规性审计间全面风险管理审计转型(见图2)。  以全面风险管理为导向制定内部审计中长期规划,需要考虑到管理层特别关注、监管形势及政策要求、前期审计出现潜在问题等要素。因此,内部审计在制定战略规划与年度审计计划时要判断银行风险管理文化、分析风险管理环境。在全面风险管理审计中,内部审计须站在全局的角度,对风险管理过程进行较为全面的评价,识别影响银行经济资本管理目标实现的内外部事件,以及银行针对内外部事件所采取的风险管理措施是否适当。 目前商业银行纳入经济资本计量的主要有信用风险、市场风险和操作风险。信用风险一直以来是银行面临的最主要风险,在当前经济新常态的形势下,银行资产质量管控压力增大,资产质量问题成为银行管理层重点关注的问题。围绕信用风险的审计,以经济资本管理为主线来开展,可以为审计模式的转型找到一个突破口。本文围绕信用风险,以A银行(国内某股份制商业银行)X分行为例来阐述上述经济资本管理审计的思路。 (一)通过分析管理的理念及管理的具体措施,评价经营战略管理的合理性 经济资本成为当前商业银行实施战略管理的最主要手段。银行的业务经营计划、财务预算都要受经济资本的约束。银行战略管理层通过制定经济资本的年度预算以及资本配置计划来引导全行的业务发展。表现为,对经济资本回报率高的业务优先发展,并在考核上予以体现,以推进全行战略转型目标的实现。 X分行作为A银行的一级分行,遵循总行的总体的发展战略和规划,但在制定信贷政策、审批决策、业务流程、风险监控等具体业务政策时,未考虑经济资本管理的影响因素,未将客户内部评级、债项评级等经济资本管理的内涵充分运用到上述具体业务政策中。 (二)通过分析经济资本的占用结构,评价资产配置和组合管理的有效性

以全面风险管理为导向制定内部审计中长期规划,需要考虑到管理层特别关注、监管形势及政策要求、前期审计出现潜在问题等要素。因此,内部审计在制定战略规划与年度审计计划时要判断银行风险管理文化、分析风险管理环境。在全面风险管理审计中,内部审计须站在全局的角度,对风险管理过程进行较为全面的评价,识别影响银行经济资本管理目标实现的内外部事件,以及银行针对内外部事件所采取的风险管理措施是否适当。 目前商业银行纳入经济资本计量的主要有信用风险、市场风险和操作风险。信用风险一直以来是银行面临的最主要风险,在当前经济新常态的形势下,银行资产质量管控压力增大,资产质量问题成为银行管理层重点关注的问题。围绕信用风险的审计,以经济资本管理为主线来开展,可以为审计模式的转型找到一个突破口。本文围绕信用风险,以A银行(国内某股份制商业银行)X分行为例来阐述上述经济资本管理审计的思路。 (一)通过分析管理的理念及管理的具体措施,评价经营战略管理的合理性 经济资本成为当前商业银行实施战略管理的最主要手段。银行的业务经营计划、财务预算都要受经济资本的约束。银行战略管理层通过制定经济资本的年度预算以及资本配置计划来引导全行的业务发展。表现为,对经济资本回报率高的业务优先发展,并在考核上予以体现,以推进全行战略转型目标的实现。 X分行作为A银行的一级分行,遵循总行的总体的发展战略和规划,但在制定信贷政策、审批决策、业务流程、风险监控等具体业务政策时,未考虑经济资本管理的影响因素,未将客户内部评级、债项评级等经济资本管理的内涵充分运用到上述具体业务政策中。 (二)通过分析经济资本的占用结构,评价资产配置和组合管理的有效性