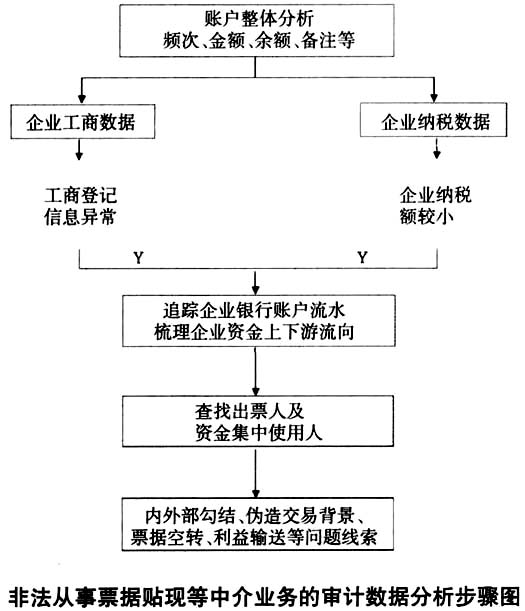

银行承兑汇票是商业汇票的一种,是指由付款人签发和申请,经银行同意并承诺在指定日期无条件支付确定金额给收款人的汇票。由于具有成本低、速度快、流通性强、灵活性高等特点,银行承兑汇票在日常经济活动中被广泛使用。与此同时,出现了一些民间票据中介公司,通过注册空壳公司、伪造贸易背景资料和增值税发票等方式,进行无真实贸易背景的票据贴现业务,严重影响国家正常的金融秩序,带来一定的金融风险。本文从数据特征的角度对非法票据贴现审计的分析方法进行归纳总结。 非法从事票据贴现企业的数据特征 在审计实践中,审计人员通过对相关案例中非法从事票据贴现等中介业务的民间票据中介公司的行为特征进行归纳总结,提炼出相应数据特征,进而帮助审计人员通过数据分析手段快速查找非法从事票据贴现的民间票据中介公司及相关问题线索。以下是非法从事票据贴现的民间票据中介公司的数据特征。 (一)企业账户明细数据异常 一是企业账户资金流动数额较大。一般非法从事票据贴现的企业一年的账户资金流动总额在千万元以上,且账户余额相较于账户资金发生额明显偏小。二是资金转入转出整数多。民间票据中介公司账户存款明细数据中,往往会出现大量整数资金,或者相邻几笔转入或转出资金之和为整数。三是民间票据中介公司账户中资金的流动呈现快进快出的特点,即一笔资金转入账户后在很短时间内转出至关联企业账户,通常时间在几分钟以内。四是民间票据中介公司账户存款明细的备注信息中多见“贷款”“借款”“还款”等字眼。 (二)民间票据中介公司工商登记信息异常 一是民间票据中介公司存续时间短。即公司在成立很短一段时间内就注销,或公司成立至当前时间较短,通常从事非法票据贴现的民间票据中介公司的存续时间在一年左右。二是具有同一注册地址和实际控制人。有资金往来且非法从事票据贴现的民间票据中介公司由于具有相同的实际控制人,所以这些关联企业往往会在同一城市的工商部门注册,且股权关系一般隶属于同一个或为数不多的几个母公司,相互之间关联性强。三是公司名称和经营范围广。公司名称中往往会有“商贸”“实业”等字眼,此外,这些公司工商登记的经营范围往往涉及领域较广,且各领域业务间的相关性较弱。 (三)企业纳税额小 以非法从事票据贴现为主要业务的公司因为几乎没有真实交易行为,所以企业所得税、增值税纳税额往往较小,甚至几乎为零,而且企业纳税额较小的特点与其账户资金转入转出规模,往往形成鲜明的对比。 (四)企业间层级分明、分工明确 相关人员非法从事票据贴现等中介业务往往会注册并控制一批公司,一般涉及几十家甚至近百家关联公司,这些公司在资金往来中呈现金字塔状的分层特点,最顶层一般有一两家企业且为实际控制人,最底层通常至少涉及几十家公司,资金在归集和分散过程中呈现出严格逐级上下流动的特点,各关联公司分工明确,在贴现、资金归集和分红等行为中各司其职。 数据分析步骤 非法从事票据贴现等中介业务的审计数据分析步骤图在审计工作中,依据以上归纳总结的非法从事票据贴现等中介业务企业的数据特征,利用企业工商登记数据、纳税情况数据等,通过数据分析手段进行挖掘梳理,找出非法从事票据贴现的民间票据中介公司,以及相关企业间的关联关系,为下一步审计延伸相关银行指明方向,提供参考。 非法从事票据贴现等中介业务的审计数据分析步骤如下页图所示。 第一步,对银行对公存款账户明细数据进行整体分析。找出对公存款账户中资金往来频次高、金额流动量大、余额小、整数金额笔数多等数据特征的公司。在操作过程中,可对账户资金发生总额、总笔数、整数资金笔数等由大到小进行排序,选择排名比较靠前的企业。 第二步,在以上分析结果的基础上,利用企业工商登记数据进一步筛选出民营企业,同时查找存续时间短且关联性较强的企业。此外,还要根据税务部门企业纳税数据筛选出纳税额较小的企业。在判断企业存续时间时,可设定企业成立至注销或成立至今时间小于两年。 第三步,追踪上一步中已筛选出的企业对公账户存款资金往来情况,梳理出企业资金的上下游流向及资金往来关系图,并最终找到资金的集中使用人及银行承兑汇票的出票人。 第四步,根据以上数据分析得到的可疑企业名单及关系图,进一步核实判断可疑企业是否存在与相关出票银行内部人员内外勾结、伪造交易背景、票据空转及利益输送等问题线索。

我国实行严格的金融市场行政许可制度,票据贴现是金融机构的金融业务之一,未经许可的票据贴现是非法金融业务活动。加强对票据中介业务的监管和规范,既有利于最大限度地方便实体经济的融资,又有利于防范化解金融风险,保障国家金融稳定与安全。 在审计工作中,通过数据分析,在海量数据中查找非法从事票据贴现等金融业务活动的行为,进一步提出推进构建我国现代金融监管框架的建设性意见,将有助于完善我国金融市场体系,保障国家金融安全,促进经济良性循环、健康发展。