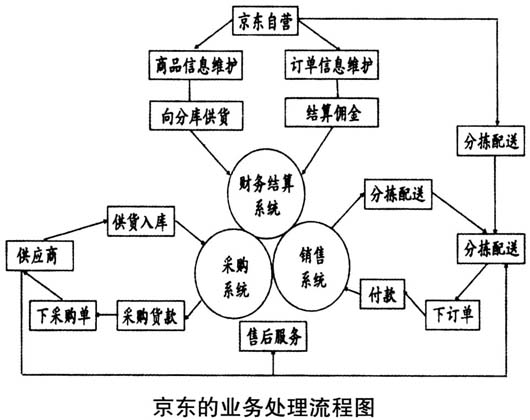

一、电子商务审计风险 (一)电子商务对审计的影响 1.电子商务对审计环境的影响。电子商务对审计环节会产生有利影响,电子商务中的交易行为由于不再受空间和时间的制约,负责审计电子商务的注册会计师完全可以充分利用网络通信技术,采取以远程审计为主、实地审计为辅的审计方法,减少审计环节中到审计现场获取数据和纸质资料的时间成本,提高审计效率。但电子商务对审计环境也存在不利影响,电子商务作为近年来发展迅猛的一项新兴技术,其法规和审计规定仍不完善,如电子商务审计中特有的网络信息隐私保护、网上银行管制、电子合同等,对电商的审计环境产生了不利的影响。 2.电子商务对审计对象的影响。常规的审计对象一般是指被审计企业的经营活动和财务收支情况,以及与以上活动有关的文件资料和会计账簿。在电子商务的环境下,这些文件资料和会计账簿不再是承载企业经营和会计信息的唯一方式,上述信息更多的是以电子数据方式体现,审计工作人员要获取真实、充分的审计证据就要保证承载电子数据的计算机等硬件以及网络、系统等软件正常运行,因此电子商务审计的对象也更加复杂,网上交易流程、电子证据以及网络安全性等都被列入审计范围。 3.电子商务对审计方法的影响。传统审计中对纸质的会计账簿、凭证、文件资料等进行比对的方法不再适用于电子商务中的动态数据,因为在动态的数据平台下,纸质材料无法真实地反映企业的经营情况,对数据的时间节点认定也存在难度。电子商务对审计的方法提出了新的要求,包括电子数据的获取、数据库技术的应用、数据分析技术的应用等都成为审计工作人员开展电商审计的必备技能。 (二)电子商务审计风险的特征 电子商务审计除了具有传统审计固有的风险,由于其经营特性,还具有以下四个新的特征: 1.电子数据可能出现错误导向。注册会计师在针对电商企业进行审计时,由于企业相关经营数据都是以电子方式存储,容易被篡改或窃取,审计也就会存在出错的风险,注册会计师要想获取真实、全面的证据材料,就必须首先确保企业电子数据的真实、准确和安全。 2.信息系统无法直接审计。注册会计师在对电商企业进行审计时,需要对信息系统进行可靠性、安全性验证,但在当前的审计技术条件下,注册会计师受个人业务能力、技术手段等限制,无法对电商企业的信息系统进行直接审计,只能依靠推测对电子商务系统进行间接审计,导致审计风险具有隐蔽性。 3.审计取证具有一定的时效性。由于电商的经营没有时间和地点的限制,电商企业在任何时间、任何地点都可以利用网络向客户提供商品交易和服务。而这种交易所涉及的业务和财会相关信息都是在网络上传输和储存,所以电商企业的信息系统要始终不间断运作,这也就给注册会计师在开展审计时进行取证带来困难。审计工作人员一方面必须要完成对电商企业的审计取证,另一方面又要不妨碍电商企业信息系统的正常运作,导致审计工作人员只能利用在线访问或查询的方式对审计证据进行收集,而这种线上取证的方式不仅难度较高,而且获取的审计线索也不能保证完全是完整、真实、可靠的,这会对电商企业的审计风险造成较大影响。 4.网络安全成为风险突出点。信息系统的风险导致电商企业经营状况和资产安全都不能被企业内部所完全监督和控制。电商企业的网络信息系统具有数据处理分散、平台较为开放、数据共享等特点,这对传统审计环境下相对集中的会计信息具有颠覆性的影响,网络系统的安全性审查也就成为审计过程中不可避免的重点之一。电商企业的网络系统时刻处于病毒、黑客等风险因素的威胁之下,即使随着网络安全技术的发展,电商企业广泛应用的防火墙技术可以在一定程度上防止网络系统受到外部攻击,但依然时常发生电商企业的网络系统被恶意侵入的情况,给企业造成较大损失。电子数据容易被篡改而且修改后不会留下任何痕迹,这就使得电商企业在开展网络安全防范时无计可施、非常被动。所以电商企业就要重新建立与网络系统所处环境相匹配的安全控制系统,注册会计师在开展审计时,也要对电商企业的网络安全控制设计进行查看,对控制系统设计的合理性、实施的有效性进行评价。 二、电商企业审计风险分析——以京东为例 (一)案例企业基本概况 京东商城(以下简称“京东”)是我国最大的自营式电商企业,由刘强东于1998年在北京中关村建立,其在成立初期是光磁产品领域最具影响力的代销商。2004年,京东开辟电子商务领域创业实验田,开始涉足电子商务,2015年第一季度京东在中国自营式B2C电商市场的占有率为56.3%,已经成为我国范围内最大的自营电商企业。京东的业务处理流程主要包括采购和付款、销售和收款、存货三个相对独立的模块,如下图所示。

由图可知,采购和付款的流程为:根据企业的需求制定货品种目采购计划,针对货品进行询价并确认货品供应商,下采购订单,与供货商签订货品采购合同,最后供货入库。因为京东的业务量较大,网络产品销售的产品种类较多、数量很大,所以注册会计师在审计过程中应该对供应商和采购中的应付账款进行重点关注。销售和收款的流程为:客户通过网上商城浏览商品,下订单购买,京东接受客户订单,对订单进行内部审批,按订单配货。针对电商企业的审计,应该将销售环节作为重中之重,因为京东的业务量大,而且随着网络技术的发展,支付方式更加复杂,注册会计师对收入以及货币资金的审计应该慎之又慎。另外,存货模块的流程较为简单,但存货流动性较强,针对存货的审计难度较大。