云南省图书馆机构用户,欢迎您!

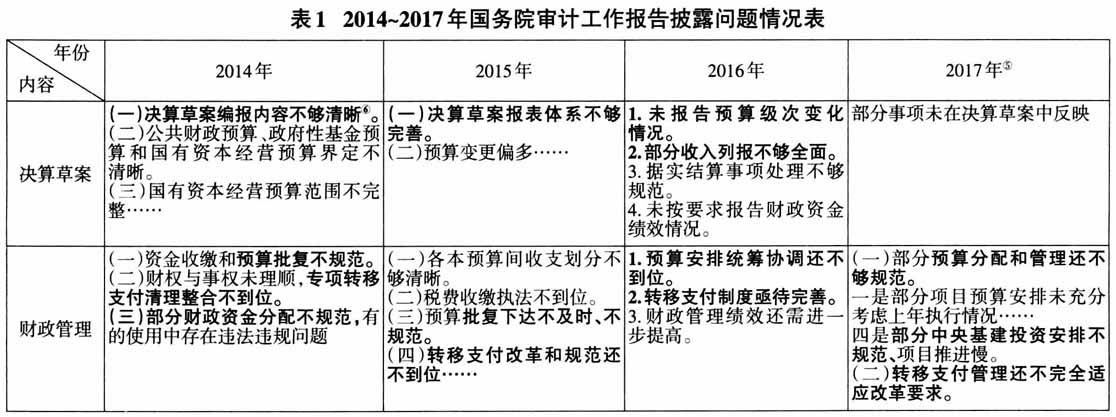

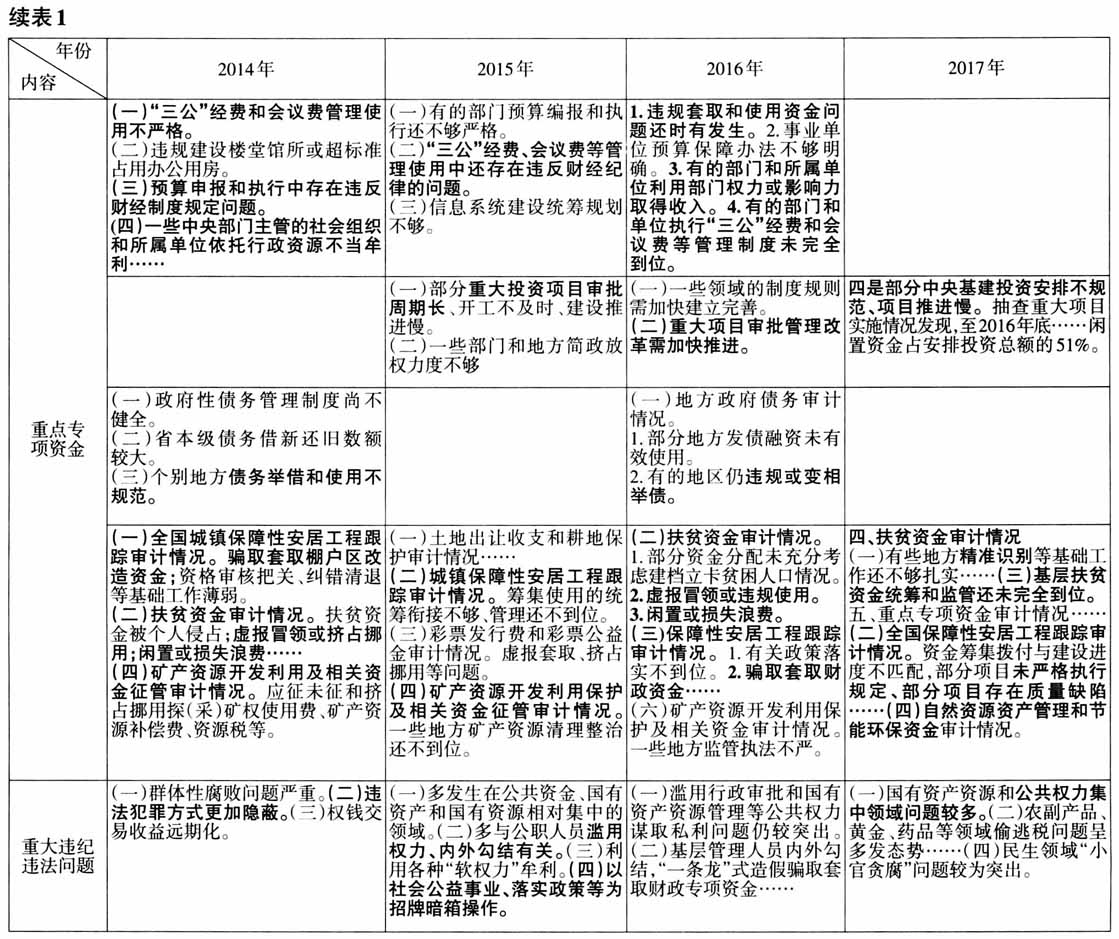

表1显示,近四年连续出现的问题有:决算草案内容不完善、财政资金分配不规范、转移支付改革不到位、保障性安居工程管理不到位、矿产资源开发利用保护执法不严、存在滥用职权等腐败行为……四年中出现三年的问题有:“三公”经费和会议费管理使用不严格、重大投资项目推进慢、个别专项资金基础工作薄弱、扶贫资金监管不到位等。四年中出现两年的问题有:预算批复不规范、重大项目审批管理改革不到位、地方政府债务举借和使用不规范等。这些反复出现的问题暴露了预算制度的漏洞和预算监督的不力,协同监督存在赤字,单纯沿用旧的做法——审计机关开展预算执行审计、人大常委会听取审计工作报告,难以突破屡审屡犯的瓶颈。 二、原因分析:预算监督协同不力 (一)在预算监督职能上,审计机关和人大常委会存在互补需要。 笔者检索《中华人民共和国宪法》(以下简称“宪法”)、《中华人民共和国各级人民代表大会常务委员会监督法》(以下简称“监督法”)和《中华人民共和国审计法》(以下简称“审计法”)等法规,对审计机关与人大常委会的预算监督职能进行比较,发现其在预算信息管理方面存在互补(见表2)。 表2显示,人大常委会和审计机关在预算监督上既有目标上的交叉性,又有手段的互补性,主要表现为:虽然两者皆有预算监督职能,但人大常委会掌握的预算信息具有决策性⑧、全面性、宏观性;与之相对,审计机关掌握的预算信息具有事后性、具体性、微观性,两者所掌握的预算信息具有互补趋向和协同需求;也只有两机关实现有效协作,才能形成完整的预算监督全过程⑨。实践中,一些审计机关在审计项目计划阶段,就征求人大常委会的意见;在预算执行审计完毕后,代表政府向人大常委会报告预算执行情况;还有些审计机关在预算执行审计中,及时向人大常委会提供目标预算信息,从而促进了预算执行信息的流动。人大常委会在审批预算调整及决算前,常常听取审计机关的意见,以增强预算监督的精准性。

表1显示,近四年连续出现的问题有:决算草案内容不完善、财政资金分配不规范、转移支付改革不到位、保障性安居工程管理不到位、矿产资源开发利用保护执法不严、存在滥用职权等腐败行为……四年中出现三年的问题有:“三公”经费和会议费管理使用不严格、重大投资项目推进慢、个别专项资金基础工作薄弱、扶贫资金监管不到位等。四年中出现两年的问题有:预算批复不规范、重大项目审批管理改革不到位、地方政府债务举借和使用不规范等。这些反复出现的问题暴露了预算制度的漏洞和预算监督的不力,协同监督存在赤字,单纯沿用旧的做法——审计机关开展预算执行审计、人大常委会听取审计工作报告,难以突破屡审屡犯的瓶颈。 二、原因分析:预算监督协同不力 (一)在预算监督职能上,审计机关和人大常委会存在互补需要。 笔者检索《中华人民共和国宪法》(以下简称“宪法”)、《中华人民共和国各级人民代表大会常务委员会监督法》(以下简称“监督法”)和《中华人民共和国审计法》(以下简称“审计法”)等法规,对审计机关与人大常委会的预算监督职能进行比较,发现其在预算信息管理方面存在互补(见表2)。 表2显示,人大常委会和审计机关在预算监督上既有目标上的交叉性,又有手段的互补性,主要表现为:虽然两者皆有预算监督职能,但人大常委会掌握的预算信息具有决策性⑧、全面性、宏观性;与之相对,审计机关掌握的预算信息具有事后性、具体性、微观性,两者所掌握的预算信息具有互补趋向和协同需求;也只有两机关实现有效协作,才能形成完整的预算监督全过程⑨。实践中,一些审计机关在审计项目计划阶段,就征求人大常委会的意见;在预算执行审计完毕后,代表政府向人大常委会报告预算执行情况;还有些审计机关在预算执行审计中,及时向人大常委会提供目标预算信息,从而促进了预算执行信息的流动。人大常委会在审批预算调整及决算前,常常听取审计机关的意见,以增强预算监督的精准性。  (二)在预算监督实践中,审计机关与人大常委会的互动性不强 从信息运行角度看,预算监督是一个由人大常委会、政府及其财政部门、预算单位、审计机关等主体发出预算信息所构成的前后相继的完整信息链。在该链条中,就预算信息而言,人大常委会在权威性和决策性方面占有优势,而审计机关掌握的预算信息具有事后性和具体性;因而在预算信息的管理方面,人大常委会占主导地位,但需要审计机关的协助。然而我国的审计机关隶属于政府,其预算信息的提供须征得政府同意,但政府却属于人大监督的主要对象,因而审计机关所提供的预算信息与人大常委会所需要的预算信息存在一定距离。许多地方的人大常委会与审计机关的协同监督停留在一年一度的审计工作报告阶段;即使在报告阶段,多数情况下是审计机关提供什么预算信息,人大常委会就听取什么信息;人大常委会想要什么预算信息,更多地依赖自身人员和技术。两者之间互动不多,信息资源共享不足,容易导致人大常委会的预算监督没有深度、审计机关的预算监督缺乏高度。

(二)在预算监督实践中,审计机关与人大常委会的互动性不强 从信息运行角度看,预算监督是一个由人大常委会、政府及其财政部门、预算单位、审计机关等主体发出预算信息所构成的前后相继的完整信息链。在该链条中,就预算信息而言,人大常委会在权威性和决策性方面占有优势,而审计机关掌握的预算信息具有事后性和具体性;因而在预算信息的管理方面,人大常委会占主导地位,但需要审计机关的协助。然而我国的审计机关隶属于政府,其预算信息的提供须征得政府同意,但政府却属于人大监督的主要对象,因而审计机关所提供的预算信息与人大常委会所需要的预算信息存在一定距离。许多地方的人大常委会与审计机关的协同监督停留在一年一度的审计工作报告阶段;即使在报告阶段,多数情况下是审计机关提供什么预算信息,人大常委会就听取什么信息;人大常委会想要什么预算信息,更多地依赖自身人员和技术。两者之间互动不多,信息资源共享不足,容易导致人大常委会的预算监督没有深度、审计机关的预算监督缺乏高度。