云南省图书馆机构用户,欢迎您!

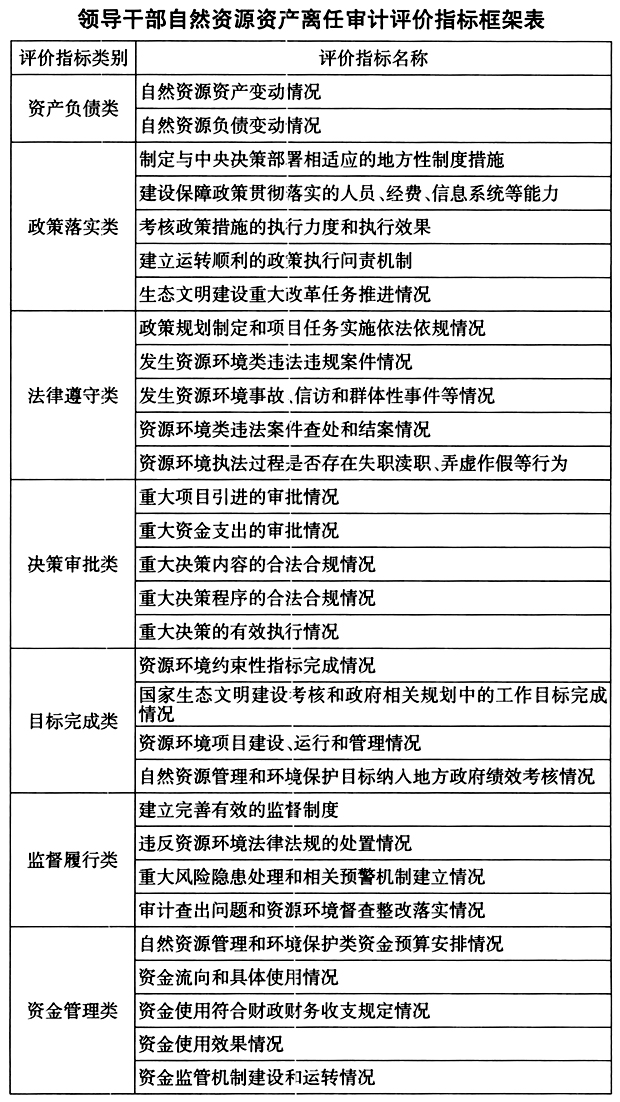

(一)资产负债 资产负债类指标是依据自然资源资产负债表确立的指标来评价领导干部任职期间辖区内自然资源资产实物量和生态环境质量的变化情况。目前,依据自然资源资产负债表中量的变动情况进行审计的思路,还处于探索阶段,可以先从自然资源资产变动情况和自然资源负债变动情况等基础性指标着手。 (二)政策落实 政策落实类指标用于评价被审计领导干部贯彻落实中央关于生态文明建设的一系列方针政策、决策部署和重要改革任务等情况。政策的贯彻落实包括被审计地区是否制定贯彻中央决策部署的措施、为落实政策进行的能力保障建设、政策执行是否达到预期目标、效果如何等内容,关注国家关于生态文明顶层设计的落地情况和实施效果。 (三)法律遵守 法律遵守类指标用于评价被审计领导干部任职期间在政策法规制定、规划计划制订、重点任务推进和组织项目建设实施等过程中,遵守自然资源资产管理和生态环境保护法律法规的具体情况。 (四)决策审批 决策审批类指标用于评价领导干部任职期间自然资源资产管理和生态环境保护方面,评价重大决策程序的规范性、决策内容的合法性、决策实施的有效性和决策结果的效益性等,以界定领导干部在自然资源资产管理和生态环境保护重大事项方面的决策责任。同时,还要关注自然资源资产管理和生态环境保护重大项目计划的实施效果,审查是否因决策失误造成损失、浪费、破坏、污染等问题发生。 (五)目标完成 目标完成类指标用于评价领导干部任职期间在自然资源资产管理和生态环境保护方面各项目标的完成情况。主要包括相关约束性指标、规划目标、年度目标和重点任务等的完成情况,领导干部是否采取有效措施落实相关法律、法规、规章、政策或规划的要求,领导干部任职期间资源环境项目的建设和运行情况等。 (六)监督履行 监督履行类指标用于评价被审计领导干部在自然资源资产管理和生态环境保护方面履行监督责任的情况,揭示有关地方和部门的监督执法情况,以及被审计地区长期得不到有效解决的资源环境突出问题。 (七)资金管理 资金管理类指标用于评价被审计地区自然资源资产开发利用和生态环境保护相关资金的管理情况,揭示资金管理使用中的问题,审查是否严格执行项目资金管理办法、费用征收和管理是否依法合规、专项资金预算执行和决算编报是否真实反映预算拨款等情况。 领导干部自然资源资产离任审计评价框架的应用 领导干部自然资源资产离任审计中,审计评价是同“审什么”“怎么审”“审计结果怎么运用”等方面紧密关联的一项基础性工作,也是这项审计的难点。因此,应根据被审计地区的自然资源禀赋和生态环境实际情况聚焦到各个重要的“点”上,全面客观地区分标准。在具体的审计评价实施中,还应该注意以下几个方面。 (一)把握好“三个区分开来”的原则 作为生态文明体制改革的一项重要内容,对领导干部自然资源资产离任审计进行评价时,应把握好“三个区分开来”的原则,审慎做出评价。尤其对于一些创新事项,应依据中央关于生态文明建设的政策要求和改革部署,深入分析和把握,积极推动改进完善,切实发挥审计监督的作用。 (二)注重因地制宜与突出重点相结合 我国的自然环境复杂多样,领导干部自然资源资产离任审计评价中必须遵循因地制宜的原则,不能“一刀切”和简单化。同时,要突出重点。一方面抓住当地资源环境的突出问题,加大其在审计评价中的比重;另一方面参考被审计领导干部任期内自然资源资产实物量和生态环境质量变化情况、约束性指标或目标责任书完成情况、重大环境或资源毁损事件发生及处理处置情况等硬性指标。 (三)加速自然资源资产负债表的使用 目前,可以按照先实物量后价值量、先存量后流量、先分类表后综合表、先主要资源后广泛适用的路径,不断发展自然资源资产负债表的使用。在评价框架中,自然资源资产变动情况可以先从不同自然资源类型的实物量进行计量,价值量核算标准成熟后再进行价值量计量。自然资源负债变动情况可以根据各类型自然资源在开发利用过程中主要污染物的排放量,乘以单位治理成本进行核算,不断完善。

(一)资产负债 资产负债类指标是依据自然资源资产负债表确立的指标来评价领导干部任职期间辖区内自然资源资产实物量和生态环境质量的变化情况。目前,依据自然资源资产负债表中量的变动情况进行审计的思路,还处于探索阶段,可以先从自然资源资产变动情况和自然资源负债变动情况等基础性指标着手。 (二)政策落实 政策落实类指标用于评价被审计领导干部贯彻落实中央关于生态文明建设的一系列方针政策、决策部署和重要改革任务等情况。政策的贯彻落实包括被审计地区是否制定贯彻中央决策部署的措施、为落实政策进行的能力保障建设、政策执行是否达到预期目标、效果如何等内容,关注国家关于生态文明顶层设计的落地情况和实施效果。 (三)法律遵守 法律遵守类指标用于评价被审计领导干部任职期间在政策法规制定、规划计划制订、重点任务推进和组织项目建设实施等过程中,遵守自然资源资产管理和生态环境保护法律法规的具体情况。 (四)决策审批 决策审批类指标用于评价领导干部任职期间自然资源资产管理和生态环境保护方面,评价重大决策程序的规范性、决策内容的合法性、决策实施的有效性和决策结果的效益性等,以界定领导干部在自然资源资产管理和生态环境保护重大事项方面的决策责任。同时,还要关注自然资源资产管理和生态环境保护重大项目计划的实施效果,审查是否因决策失误造成损失、浪费、破坏、污染等问题发生。 (五)目标完成 目标完成类指标用于评价领导干部任职期间在自然资源资产管理和生态环境保护方面各项目标的完成情况。主要包括相关约束性指标、规划目标、年度目标和重点任务等的完成情况,领导干部是否采取有效措施落实相关法律、法规、规章、政策或规划的要求,领导干部任职期间资源环境项目的建设和运行情况等。 (六)监督履行 监督履行类指标用于评价被审计领导干部在自然资源资产管理和生态环境保护方面履行监督责任的情况,揭示有关地方和部门的监督执法情况,以及被审计地区长期得不到有效解决的资源环境突出问题。 (七)资金管理 资金管理类指标用于评价被审计地区自然资源资产开发利用和生态环境保护相关资金的管理情况,揭示资金管理使用中的问题,审查是否严格执行项目资金管理办法、费用征收和管理是否依法合规、专项资金预算执行和决算编报是否真实反映预算拨款等情况。 领导干部自然资源资产离任审计评价框架的应用 领导干部自然资源资产离任审计中,审计评价是同“审什么”“怎么审”“审计结果怎么运用”等方面紧密关联的一项基础性工作,也是这项审计的难点。因此,应根据被审计地区的自然资源禀赋和生态环境实际情况聚焦到各个重要的“点”上,全面客观地区分标准。在具体的审计评价实施中,还应该注意以下几个方面。 (一)把握好“三个区分开来”的原则 作为生态文明体制改革的一项重要内容,对领导干部自然资源资产离任审计进行评价时,应把握好“三个区分开来”的原则,审慎做出评价。尤其对于一些创新事项,应依据中央关于生态文明建设的政策要求和改革部署,深入分析和把握,积极推动改进完善,切实发挥审计监督的作用。 (二)注重因地制宜与突出重点相结合 我国的自然环境复杂多样,领导干部自然资源资产离任审计评价中必须遵循因地制宜的原则,不能“一刀切”和简单化。同时,要突出重点。一方面抓住当地资源环境的突出问题,加大其在审计评价中的比重;另一方面参考被审计领导干部任期内自然资源资产实物量和生态环境质量变化情况、约束性指标或目标责任书完成情况、重大环境或资源毁损事件发生及处理处置情况等硬性指标。 (三)加速自然资源资产负债表的使用 目前,可以按照先实物量后价值量、先存量后流量、先分类表后综合表、先主要资源后广泛适用的路径,不断发展自然资源资产负债表的使用。在评价框架中,自然资源资产变动情况可以先从不同自然资源类型的实物量进行计量,价值量核算标准成熟后再进行价值量计量。自然资源负债变动情况可以根据各类型自然资源在开发利用过程中主要污染物的排放量,乘以单位治理成本进行核算,不断完善。