云南省图书馆机构用户,欢迎您!

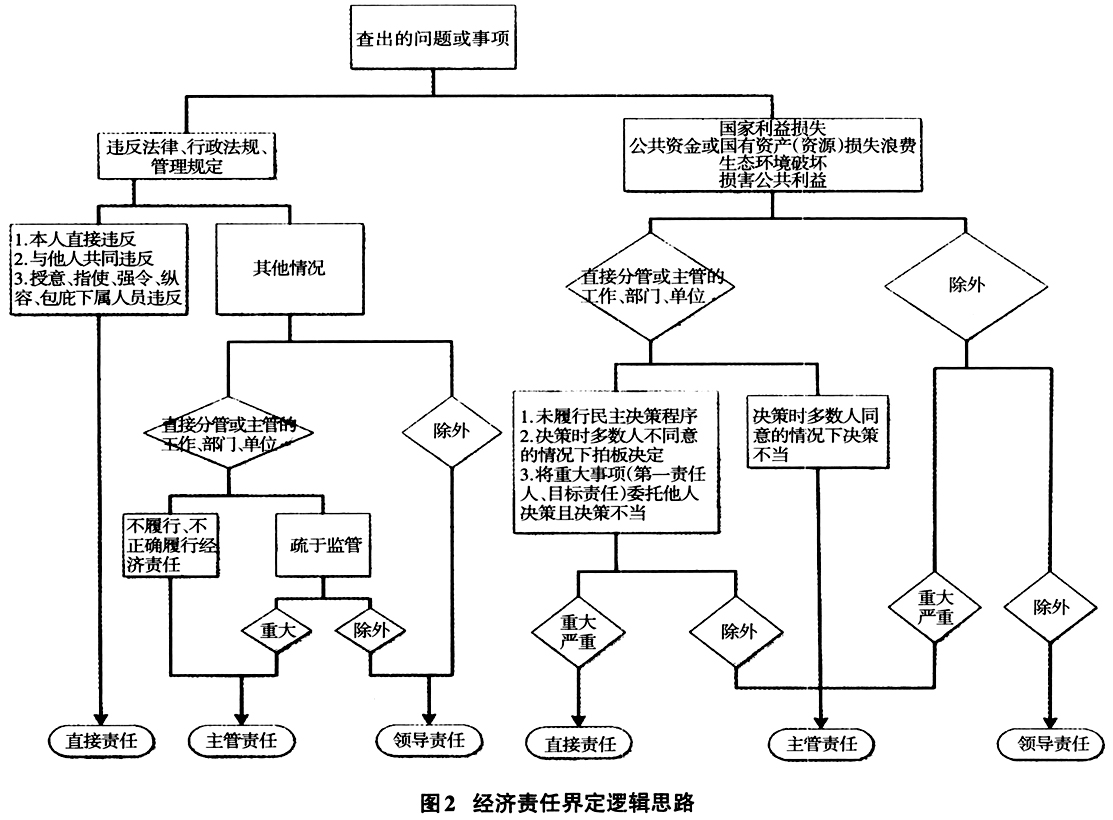

(四)不因程序合法免除原则 在领导人员履职过程中,可能存在重大事项经过领导班子集体决策但仍产生严重后果的问题事项。经由集体讨论的意见虽然在程序上依法合规,但却不能作为免除领导人员承担经济责任的借口。虽然集体决策事项产生的问题原则上应由集体共同承担责任,但责任的大小并不是平均划分到参与决策的领导人员身上的,而是根据决策当时权力的大小,考虑做出决策时参与决策领导人员对事项的态度来认定经济责任。如果领导人员在集体决策过程中采用了不正当的手段或者存在越权决策、私自决策的情况,那么即使集体决策程序合法,也应由其个人承担相应的经济责任。 (五)实质重于形式原则 实质重于形式指在考虑领导人员职责范围时,不能简单以是否主管、分管某项工作来作为判断承担何种责任的依据,而要分析导致问题的行为实质符合何种责任标准。例如,某单位财务部门出现私设“小金库”问题,但领导人员并不分管该单位的财务工作。此时不能简单地以不分管财务工作为由,就不界定承担直接责任或主管责任,而要分析私设“小金库”的行为是否符合承担直接责任或主管责任的条件。如果是领导人员授意、指使财务人员私设“小金库”,那么很显然,即使领导人员不分管单位财务工作,也应承担直接责任。 二、经济责任界定的方法 (一)明确界定逻辑思路 直接责任、主管责任和领导责任具有顺序性和排他性,即承担责任的严重性依次递减,且对每一个问题只能界定承担其中一种责任,不能出现承担两种或两种以上责任的模糊情况。这为审计人员在审计实务中提供了一个很好的逻辑思路——排除法。即针对审计发现问题,先判断是否应承担直接责任,在排除了直接责任的所有可能性后,再判断是否承担主管责任,如前两种责任都不是,最后判断能否界定为领导责任。 在对领导人员履行经济责任过程中存在问题界定应承担的各类责任时,应根据领导人员的职责分工,充分考虑相关事项的历史背景、决策程序和实际决策过程、是否签批文件、是否分管、是否参与特定事项的管理等因素,依法依规界定直接责任、主管责任和领导责任。结合对责任界定标准的认识和理解,责任界定的逻辑思路如图2所示。

(四)不因程序合法免除原则 在领导人员履职过程中,可能存在重大事项经过领导班子集体决策但仍产生严重后果的问题事项。经由集体讨论的意见虽然在程序上依法合规,但却不能作为免除领导人员承担经济责任的借口。虽然集体决策事项产生的问题原则上应由集体共同承担责任,但责任的大小并不是平均划分到参与决策的领导人员身上的,而是根据决策当时权力的大小,考虑做出决策时参与决策领导人员对事项的态度来认定经济责任。如果领导人员在集体决策过程中采用了不正当的手段或者存在越权决策、私自决策的情况,那么即使集体决策程序合法,也应由其个人承担相应的经济责任。 (五)实质重于形式原则 实质重于形式指在考虑领导人员职责范围时,不能简单以是否主管、分管某项工作来作为判断承担何种责任的依据,而要分析导致问题的行为实质符合何种责任标准。例如,某单位财务部门出现私设“小金库”问题,但领导人员并不分管该单位的财务工作。此时不能简单地以不分管财务工作为由,就不界定承担直接责任或主管责任,而要分析私设“小金库”的行为是否符合承担直接责任或主管责任的条件。如果是领导人员授意、指使财务人员私设“小金库”,那么很显然,即使领导人员不分管单位财务工作,也应承担直接责任。 二、经济责任界定的方法 (一)明确界定逻辑思路 直接责任、主管责任和领导责任具有顺序性和排他性,即承担责任的严重性依次递减,且对每一个问题只能界定承担其中一种责任,不能出现承担两种或两种以上责任的模糊情况。这为审计人员在审计实务中提供了一个很好的逻辑思路——排除法。即针对审计发现问题,先判断是否应承担直接责任,在排除了直接责任的所有可能性后,再判断是否承担主管责任,如前两种责任都不是,最后判断能否界定为领导责任。 在对领导人员履行经济责任过程中存在问题界定应承担的各类责任时,应根据领导人员的职责分工,充分考虑相关事项的历史背景、决策程序和实际决策过程、是否签批文件、是否分管、是否参与特定事项的管理等因素,依法依规界定直接责任、主管责任和领导责任。结合对责任界定标准的认识和理解,责任界定的逻辑思路如图2所示。  分析审计查出问题的性质有两类。一类是违反法律、行政法规或管理规定的行为。根据审计证据进行判断,若是领导人员直接违反、共同违反或授意指使他人违反,便可界定承担直接责任;若是其他情况,则考虑领导人员的职责分工,在其直接分管或主管的范围内,因主观不履行、不正确履行或客观上疏于监管造成严重后果的,可界定承担主管责任;除此之外,可界定承担领导责任。另一类是造成国家利益、国有资源损失浪费等后果的行为。首先考虑领导人员的职责分工,若是在其直接分管或主管的范围内,则根据审计证据分析决策程序具体情况,对未履行民主决策且造成严重后果的行为,可界定承担直接责任,除此之外,可界定承担主管责任;若不属于其直接分管或主管范围内,则考虑造成后果的严重程度,重大损失浪费事项可界定主管责任,除此之外,可界定领导责任。

分析审计查出问题的性质有两类。一类是违反法律、行政法规或管理规定的行为。根据审计证据进行判断,若是领导人员直接违反、共同违反或授意指使他人违反,便可界定承担直接责任;若是其他情况,则考虑领导人员的职责分工,在其直接分管或主管的范围内,因主观不履行、不正确履行或客观上疏于监管造成严重后果的,可界定承担主管责任;除此之外,可界定承担领导责任。另一类是造成国家利益、国有资源损失浪费等后果的行为。首先考虑领导人员的职责分工,若是在其直接分管或主管的范围内,则根据审计证据分析决策程序具体情况,对未履行民主决策且造成严重后果的行为,可界定承担直接责任,除此之外,可界定承担主管责任;若不属于其直接分管或主管范围内,则考虑造成后果的严重程度,重大损失浪费事项可界定主管责任,除此之外,可界定领导责任。