云南省图书馆机构用户,欢迎您!

02

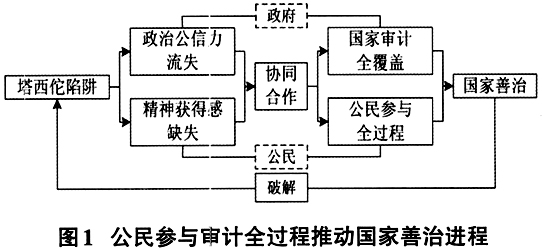

三、国家审计机关与公民全过程合作的路径与机制 从人民中汲取治国理政的智慧和力量,可以增强人民群众精神层面的获得感,并最大程度化解政府与公民的“信任隔阂”。为了恰当、有序地发挥公民的参与作用,有必要在对我国公民参与审计路径进行全方位分析的基础上,突破现有参与模式的局限性,构建适合我国国情的、互动性强且具体的国家审计机关与公民的全过程合作机制。 (一)我国公民参与国家审计的路径分析 对我国公民参与国家审计的参与主体、参与方式、参与平台进行问题剖析,探寻原有参与路径的弊端所在,是构建“有机会”“有渠道”“有保障”的公民参与机制的重要前提。 1.公民参与国家审计的主体 公民参与国家审计的主体可以划分为两种类型:公民个体参与和公民团体参与。所谓公民个体参与是指公民以个体形式参与国家审计;公民团体参与则是指公民以团体形式参与国家审计。公民参与团体又包括公民正式组织团体和公民非正式组织团体。 目前我国国家审计的公民参与无论是个体参与还是团体参与,均主要集中于专家学者、社会精英,参与受限的公民仅能以社会舆论方式发表意见,影响了国家审计的大众认可度,更阻碍了公平公正治国理念的真正实现。国家善治要求社会中的任何公民均能感受到不被排除在主流社会之外,但参与主体有“门槛”限制,让多元治理的治理理念难以真正践行。因此,有必要提供便利的参与条件,使包括基层群众、弱势群体在内的全体公民能够“有机会”参与到国家审计之中。 2.公民参与国家审计的方式 公民参与国家审计既为双方合作,必定有来自政府的引导,故而公民参与国家审计的方式主要分为两类:由政府引导的公民主动型参与和由政府引导的公民被动型参与。由政府引导的公民主动型参与方式包括审计长信箱、咨询委员会等;由政府引导的公民被动型参与方式包括听证会、座谈会等。 事实上,我国政府引导的公民参与方式无论是主动型还是被动型,总体都呈现出形式化、散乱化的状态,甚至出现人走政息的现象。浮于表面、流于形式的参与方式致使公民参与作用的发挥收效甚微,公民参与国家审计的方式不能系统化、固定化、长期化、便利化,导致了现有的公民参与方式缺乏全民认知度和认可度。因此,有必要设立统一且参与度较高的公民参与方式,让公民能够“有渠道”参与国家审计。

三、国家审计机关与公民全过程合作的路径与机制 从人民中汲取治国理政的智慧和力量,可以增强人民群众精神层面的获得感,并最大程度化解政府与公民的“信任隔阂”。为了恰当、有序地发挥公民的参与作用,有必要在对我国公民参与审计路径进行全方位分析的基础上,突破现有参与模式的局限性,构建适合我国国情的、互动性强且具体的国家审计机关与公民的全过程合作机制。 (一)我国公民参与国家审计的路径分析 对我国公民参与国家审计的参与主体、参与方式、参与平台进行问题剖析,探寻原有参与路径的弊端所在,是构建“有机会”“有渠道”“有保障”的公民参与机制的重要前提。 1.公民参与国家审计的主体 公民参与国家审计的主体可以划分为两种类型:公民个体参与和公民团体参与。所谓公民个体参与是指公民以个体形式参与国家审计;公民团体参与则是指公民以团体形式参与国家审计。公民参与团体又包括公民正式组织团体和公民非正式组织团体。 目前我国国家审计的公民参与无论是个体参与还是团体参与,均主要集中于专家学者、社会精英,参与受限的公民仅能以社会舆论方式发表意见,影响了国家审计的大众认可度,更阻碍了公平公正治国理念的真正实现。国家善治要求社会中的任何公民均能感受到不被排除在主流社会之外,但参与主体有“门槛”限制,让多元治理的治理理念难以真正践行。因此,有必要提供便利的参与条件,使包括基层群众、弱势群体在内的全体公民能够“有机会”参与到国家审计之中。 2.公民参与国家审计的方式 公民参与国家审计既为双方合作,必定有来自政府的引导,故而公民参与国家审计的方式主要分为两类:由政府引导的公民主动型参与和由政府引导的公民被动型参与。由政府引导的公民主动型参与方式包括审计长信箱、咨询委员会等;由政府引导的公民被动型参与方式包括听证会、座谈会等。 事实上,我国政府引导的公民参与方式无论是主动型还是被动型,总体都呈现出形式化、散乱化的状态,甚至出现人走政息的现象。浮于表面、流于形式的参与方式致使公民参与作用的发挥收效甚微,公民参与国家审计的方式不能系统化、固定化、长期化、便利化,导致了现有的公民参与方式缺乏全民认知度和认可度。因此,有必要设立统一且参与度较高的公民参与方式,让公民能够“有渠道”参与国家审计。