云南省图书馆机构用户,欢迎您!

02

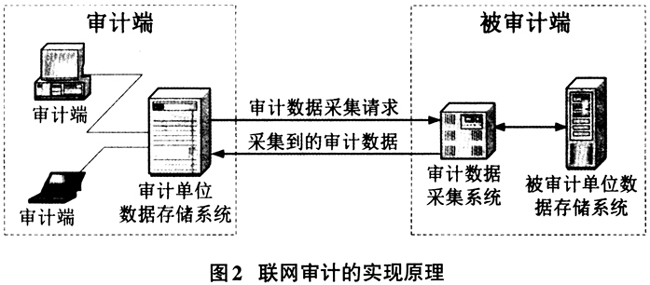

信息技术的发展使得审计信息化向持续、动态、实时的方向发展,持续审计(或连续审计)(Continuous auditing,CA)成为审计信息化的一个重要发展方向(CICA/AICPA,999;Lambrechts等,2011;Vasarhelyi等,2012;Gonzalez,2012;Rutgers Accounting Web,2017)。目前常用的联网审计也是持续审计的一种方式,其原理可概括为如图2所示(国家863计划审计署课题组,2006;陈伟,2012:Chen,2012;杨绮,2014;陈伟,2017)。不难发现,相对于现场电子数据审计,联网审计的原理可以看成是一个采用远程联网方式从被审计单位采集电子数据,并对其进行分析,获取审计证据的过程。联网审计技术的应用为审计单位积累了大量的电子数据,这为开展审计大数据分析提供了条件。

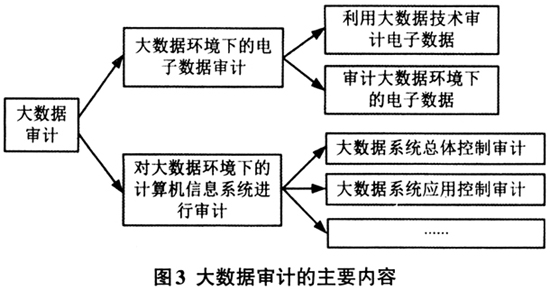

信息技术的发展使得审计信息化向持续、动态、实时的方向发展,持续审计(或连续审计)(Continuous auditing,CA)成为审计信息化的一个重要发展方向(CICA/AICPA,999;Lambrechts等,2011;Vasarhelyi等,2012;Gonzalez,2012;Rutgers Accounting Web,2017)。目前常用的联网审计也是持续审计的一种方式,其原理可概括为如图2所示(国家863计划审计署课题组,2006;陈伟,2012:Chen,2012;杨绮,2014;陈伟,2017)。不难发现,相对于现场电子数据审计,联网审计的原理可以看成是一个采用远程联网方式从被审计单位采集电子数据,并对其进行分析,获取审计证据的过程。联网审计技术的应用为审计单位积累了大量的电子数据,这为开展审计大数据分析提供了条件。  目前,被审计单位信息化程度高,信息系统复杂,需要采集的数据类型较多,不仅仅是数据库中的结构化电子数据,还包括一些会议记录、会议决议、办公会通知、办公文件,以及一些政策、内部控制手册、各个系统使用手册等非结构化化数据。因此,审计工作与大数据之间已经密不可分。 (二)大数据审计的内涵 大数据审计是随着大数据时代的到来以及大数据技术的发展而产生的一种新的计算机审计方式,其内容包括大数据环境下的电子数据审计(如何利用大数据技术审计电子数据、如何审计大数据环境下的电子数据)和对大数据环境下的计算机信息系统进行审计两方面的内容。大数据审计所包括的主要内容可简要归纳为如图3所示。其中,大数据环境下的电子数据审计问题是目前研究与应用的热点。 三、国外大数据审计的相关研究与应用情况 (一)学术研究 目前,国外学术界关于大数据的研究较多,但对大数据审计的相关研究成果还较少,主要研究情况如下:

目前,被审计单位信息化程度高,信息系统复杂,需要采集的数据类型较多,不仅仅是数据库中的结构化电子数据,还包括一些会议记录、会议决议、办公会通知、办公文件,以及一些政策、内部控制手册、各个系统使用手册等非结构化化数据。因此,审计工作与大数据之间已经密不可分。 (二)大数据审计的内涵 大数据审计是随着大数据时代的到来以及大数据技术的发展而产生的一种新的计算机审计方式,其内容包括大数据环境下的电子数据审计(如何利用大数据技术审计电子数据、如何审计大数据环境下的电子数据)和对大数据环境下的计算机信息系统进行审计两方面的内容。大数据审计所包括的主要内容可简要归纳为如图3所示。其中,大数据环境下的电子数据审计问题是目前研究与应用的热点。 三、国外大数据审计的相关研究与应用情况 (一)学术研究 目前,国外学术界关于大数据的研究较多,但对大数据审计的相关研究成果还较少,主要研究情况如下:  Earley(2015)分析了大数据技术给审计工作带来的机遇和挑战,研究了大数据技术在CPA审计中的应用;Wang(2015)调查发现:数据审计在审计工作中具有重要的作用,但社会审计和内部人员对数据审计重视和应用还不够。目前对社会审计和内部人员来说,在开展数据审计时存在以下困难:难以获得合适的数据、缺少训练有素的员工、不愿意在数据审计方面投资、不知道从哪里开始、审计收益与成本不确定,并建议学术界从8个问题出发,研究数据审计问题。PwC(2014)的调查发现:在实际的审计工作中,计算机辅助审计技术(CAATs,Computer Assisted Audit Techniques),特别是数据审计技术的使用要比预期的低。Brown-Liburd(2015)认为要多关注审计人员处理大数据的能力,比如如何对审计人员进行大数据审计方面的培训,如何开发大数据审计工具或借助其他领域的软件工具来开展大数据审计。 大数据时代产生的数字数据量常常会超过许多组织的数据存储能力,另外,在本地存储系统中管理如此大量的数据也是很困难的,因此,云计算成为解决大数据存储与管理的一种重要方式。但由于这种方式使得组织缺乏对其数据的控制和物理占有,因此,这些存储在云计算系统中的外包数据的完整性和安全性仍然是数据所有者担心的主要问题。为了解决这一问题,Sookhak(2017)提出了一种有效的远程数据审计方案,以验证存储在云计算中的数据的完整性。Zhang(2016)提出一种基于ID的外包数据审计方法,以确保存储在云计算系统中的外包数据的安全性和完整性。Li(2017)提出了一种名为SA-EDS模型的智能加密方法,用来确保云计算中分布式大数据存储的安全性。这类研究可以看成是对大数据环境下的计算机信息系统进行审计。

Earley(2015)分析了大数据技术给审计工作带来的机遇和挑战,研究了大数据技术在CPA审计中的应用;Wang(2015)调查发现:数据审计在审计工作中具有重要的作用,但社会审计和内部人员对数据审计重视和应用还不够。目前对社会审计和内部人员来说,在开展数据审计时存在以下困难:难以获得合适的数据、缺少训练有素的员工、不愿意在数据审计方面投资、不知道从哪里开始、审计收益与成本不确定,并建议学术界从8个问题出发,研究数据审计问题。PwC(2014)的调查发现:在实际的审计工作中,计算机辅助审计技术(CAATs,Computer Assisted Audit Techniques),特别是数据审计技术的使用要比预期的低。Brown-Liburd(2015)认为要多关注审计人员处理大数据的能力,比如如何对审计人员进行大数据审计方面的培训,如何开发大数据审计工具或借助其他领域的软件工具来开展大数据审计。 大数据时代产生的数字数据量常常会超过许多组织的数据存储能力,另外,在本地存储系统中管理如此大量的数据也是很困难的,因此,云计算成为解决大数据存储与管理的一种重要方式。但由于这种方式使得组织缺乏对其数据的控制和物理占有,因此,这些存储在云计算系统中的外包数据的完整性和安全性仍然是数据所有者担心的主要问题。为了解决这一问题,Sookhak(2017)提出了一种有效的远程数据审计方案,以验证存储在云计算中的数据的完整性。Zhang(2016)提出一种基于ID的外包数据审计方法,以确保存储在云计算系统中的外包数据的安全性和完整性。Li(2017)提出了一种名为SA-EDS模型的智能加密方法,用来确保云计算中分布式大数据存储的安全性。这类研究可以看成是对大数据环境下的计算机信息系统进行审计。