云南省图书馆机构用户,欢迎您!

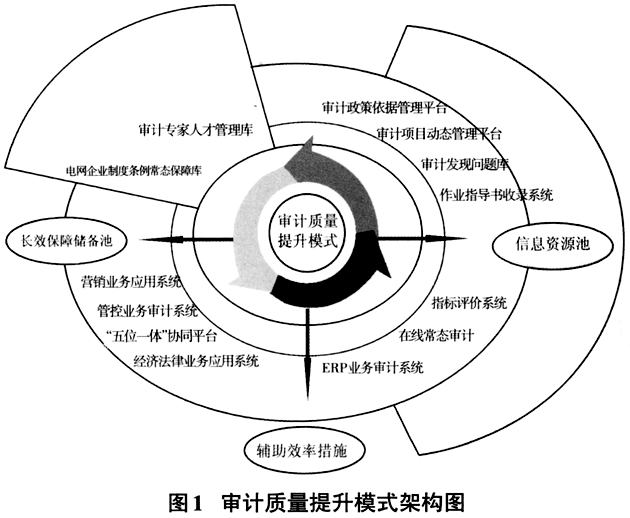

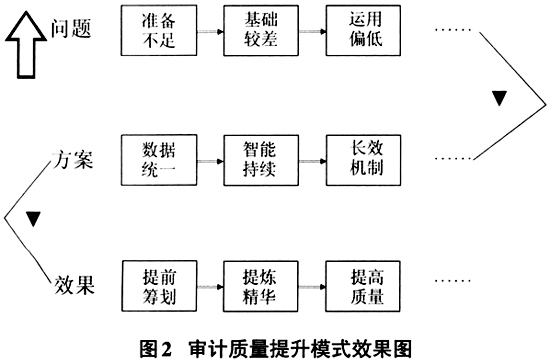

审计质量提升模式,主要运用ORACLE内存结构中的SGA及共享池(Shared pool)理论,搭建提高内部审计质量的新模式。依托ORACLE-SGA理念的数据统一、查询快速、信息共享等优势,借鉴“PDCA”循环质量理论,在内部审计中为进一步提高审计质量、杜绝屡查屡犯问题所建立常态长效机制,设立专家人才储备库、指标评价体系、在线智能持续监控手段以及审计问题库和审计操作指南手册的审计全过程管理,构建趋于完整的内部审计管理模式(见图1),在数据分析中充分地用好查询分析和多维分析技术,使内部审计工作向更高层面发展,由此进一步创新内部审计管理。 基于ORACLE-SGA理念的共享池和数据缓冲区理论,通过对审计成果、质量深化运用的研究及实践,可以建立“以风险防控为导向、以审计质量为主线、以体制建设为保障、以提质增效为目标”的内部审计控制方法,形成“项目质量为抓手,队伍建设为基础,审计增值为目的”的审计质量提升新模式(见图2)。

审计质量提升模式,主要运用ORACLE内存结构中的SGA及共享池(Shared pool)理论,搭建提高内部审计质量的新模式。依托ORACLE-SGA理念的数据统一、查询快速、信息共享等优势,借鉴“PDCA”循环质量理论,在内部审计中为进一步提高审计质量、杜绝屡查屡犯问题所建立常态长效机制,设立专家人才储备库、指标评价体系、在线智能持续监控手段以及审计问题库和审计操作指南手册的审计全过程管理,构建趋于完整的内部审计管理模式(见图1),在数据分析中充分地用好查询分析和多维分析技术,使内部审计工作向更高层面发展,由此进一步创新内部审计管理。 基于ORACLE-SGA理念的共享池和数据缓冲区理论,通过对审计成果、质量深化运用的研究及实践,可以建立“以风险防控为导向、以审计质量为主线、以体制建设为保障、以提质增效为目标”的内部审计控制方法,形成“项目质量为抓手,队伍建设为基础,审计增值为目的”的审计质量提升新模式(见图2)。  二、审计质量提升模式的构成与特点 审计质量提升模式通过积极谋划新思路,促进加强审计计划管理,提高审计工作质量和效率,组织实施全面收集、整理、更新相关基础资料,建立和完善两大协同机制、五大审计辅助平台库以及两大辅助效率措施,促进合理配置、利用和共享资源。 (一)运用ORACLE-SGA物理结构数据文件理论建立“长效保障储备池”,强化常态管理 运用数据文件的“每个数据文件仅与一个数据库相对应”以及“一个表空间(数据库存储的逻辑单位)可以由多个数据文件构成”的特征建立“长效治理储备池”,每一个ORACLE数据库有一个或多个物理的数据文件(data file),每个数据库中的数据文件涵盖了数据库中所有的数据。长效治理储备池包括“制度条例常态保障库”及“审计专家人才管理库”。 制度条例常态保障库是作为“审计质量提升模式”的“后台程序”,用来推动审计问题全面彻底整改,审计成果运用制度化、常态化工作安排,对公司经营管理情况进行全面扫描,消除风险隐患,堵塞管理漏洞,重点治理屡查屡犯问题。 审计专家人才管理库是作为“审计质量提升模式”中最关键的内存片段,为弥补审计任务人员素质偏差不一,更好地服务审计项目,构建“审计人才池”(见图3)。 (二)运用ORACLE-SGA理念中的安全性和完整性控制理论集成智能审计系统,增强监控手段 ORACLE-SGA通过集成数据库信息,实施数据库审计(Database Audit),追踪、监控数据库的使用状况。以追踪及监控审计数据为手段,以深化智能持续审计系统试点工作为契机,可以充分借助ERP业务审计系统、管控业务审计系统、智能持续审计系统等信息化技术,开展远程数据收集和在线审计。运用审计信息系统对资金支出、工程成本等核心业务的重要事项、关键环节进行实时监控,实现审计关口前移,推进源头审计和过程审计。加大审计监督力度,第一时间向审计对象反馈存在的问题,提出整改意见和建议,并跟踪整改成效,提高审计时效性,精准防范经营风险。

二、审计质量提升模式的构成与特点 审计质量提升模式通过积极谋划新思路,促进加强审计计划管理,提高审计工作质量和效率,组织实施全面收集、整理、更新相关基础资料,建立和完善两大协同机制、五大审计辅助平台库以及两大辅助效率措施,促进合理配置、利用和共享资源。 (一)运用ORACLE-SGA物理结构数据文件理论建立“长效保障储备池”,强化常态管理 运用数据文件的“每个数据文件仅与一个数据库相对应”以及“一个表空间(数据库存储的逻辑单位)可以由多个数据文件构成”的特征建立“长效治理储备池”,每一个ORACLE数据库有一个或多个物理的数据文件(data file),每个数据库中的数据文件涵盖了数据库中所有的数据。长效治理储备池包括“制度条例常态保障库”及“审计专家人才管理库”。 制度条例常态保障库是作为“审计质量提升模式”的“后台程序”,用来推动审计问题全面彻底整改,审计成果运用制度化、常态化工作安排,对公司经营管理情况进行全面扫描,消除风险隐患,堵塞管理漏洞,重点治理屡查屡犯问题。 审计专家人才管理库是作为“审计质量提升模式”中最关键的内存片段,为弥补审计任务人员素质偏差不一,更好地服务审计项目,构建“审计人才池”(见图3)。 (二)运用ORACLE-SGA理念中的安全性和完整性控制理论集成智能审计系统,增强监控手段 ORACLE-SGA通过集成数据库信息,实施数据库审计(Database Audit),追踪、监控数据库的使用状况。以追踪及监控审计数据为手段,以深化智能持续审计系统试点工作为契机,可以充分借助ERP业务审计系统、管控业务审计系统、智能持续审计系统等信息化技术,开展远程数据收集和在线审计。运用审计信息系统对资金支出、工程成本等核心业务的重要事项、关键环节进行实时监控,实现审计关口前移,推进源头审计和过程审计。加大审计监督力度,第一时间向审计对象反馈存在的问题,提出整改意见和建议,并跟踪整改成效,提高审计时效性,精准防范经营风险。