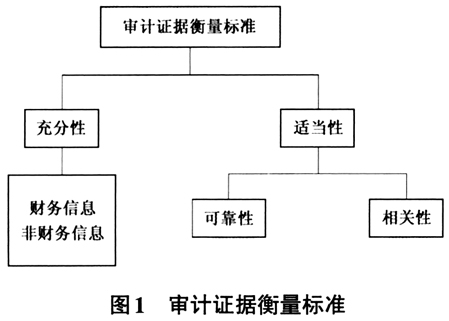

大数据具有海量(Volume)、多样(Variety)、高频(Velocity)和商业价值大(Value)的特点。利用大数据技术进行数据分析、开展审计工作能够有效提升审计的效率和保障审计的质量。审计取证是在审计目标的指引下不断获取审计证据的过程,不断发展的大数据技术推动了大数据审计的实践,也促使着审计取证思维和取证方式的转变。就目前而言,审计人员如何运用更为经济的方式,在新的审计环境下充分挖掘审计取证的价值和防范审计取证风险,进而保障审计质量,是大数据审计发展中值得思考的重要命题。 一、大数据时代的审计取证环境 大数据的产生得益于云计算、数据挖掘等信息技术的发展,数据的采集、储存、交叉和分析能力不断提升。数据信息呈现了爆炸式的增长,使得审计取证环境由“小数据”向“大数据”转变,也改变了审计证据的衡量方式。 (一)大数据对审计取证的影响 大数据之于小数据,其实界限十分模糊,前者海量、多样及商业价值高的特点,小数据同样也具备,真正使得两者不同的是大数据的高频(Velocity)和详尽(exhaustivity)。高频性是指数据生成和处理速度突飞猛进,这是大数据时代的一个突出特点,而详尽性是指数据的采集量巨大,往往接近于总体。正是这两种差异,使得大数据下的审计取证环境在数据采集、取证范围、审计手段和审计证据上与小数据下的取证环境区别开来。 在大数据时代,几乎所有的事物都能得以数据化,企业的业务数据也不例外。这些数据不仅仅产生于企业内部,也可能由企业外部的信息网络和数据库进行侧面的电子记录,通常不为个别的企业所影响和控制,具有较强的可信度及可获得性,是大数据环境下审计取证的重要数据来源。事实上,大数据使得审计取证过程中的数据采集更为便捷与可靠,因为即使相关业务信息未被企业内部记录、丢失或保护,审计人员依然可以从外部数据库中获取大量侧面的信息碎片,进行交叉比对、融合和分析,进而还原整个业务的画面。 与此同时,大数据时代企业的所有信息都变得更为丰富,它们不仅仅是规则的结构化数据,也可以是无固定范式的非结构化数据,如音频、文档、图片等,这客观上要求审计取证工作扩大数据搜集范围。审计取证的范围从单一的凭证、账簿、报表等财务信息拓展到多样化的非财务信息,极大地丰富了审计证据,为审计人员进行全面综合的审计分析、提升审计效率提供了充分的数据保障。 大数据同样影响着审计取证的手段,使之实现了实时、精准与客观。一来,大数据下企业的业务数据是动态的,使得审计人员能够在云会计平台上实时处理具体的业务数据,而不必在分析业务结束之后去统计整理的信息;二来,由于大数据详尽性的特征,审计人员可以运用大数据技术对接近于总体的业务数据进行审计,相比于小数据时代的抽样审计而言,审计效率和质量都将大大提升;三来,大数据审计下数据分析系统的运用,使得审计取证的自动化成为可能。由于任何主观随意因素的出现都有可能影响大数据审计系统的自动化运作,因此审计人员的主观判断在大数据环境下很有可能让位于自动化的信息化分析系统,而这种审计过程中主观因素的弱化在一定程度上保证了审计取证方式的客观。 (二)大数据下审计证据的特征 审计证据是审计取证的“成果”,它具有充分性和适当性两大衡量标准,如图1所示,充分性是对审计证据“量”的要求,而适当性是对审计证据“质”的要求,只有同时保证审计证据的充分性和适当性,才算充分挖掘了审计取证的价值,才能支持得出的审计结论。随着大数据审计的推进,审计证据的这两大衡量标准进行了相应的变化,而把握它的动态变化,也是了解大数据下审计取证环境转变、促进审计取证工作充分合理发展必不可少的部分。

1.充分性 充分性是对审计证据数量的要求,从大数据下的审计取证环境看,取证的范围更广,不仅包括结构化的数据,还包括大量非结构化的数据,并且非结构化数据随着电子记录的深入而愈发重要,构成了大数据审计的主要组成部分。大数据下,审计证据充分性的特征也主要体现在非结构化数据的利用上。 审计取证的非结构化数据主要是非财务数据,包括内部和外部两个部分。内部非财务数据包括客户、销售、供应商、采购、人力资源等各类系统的信息,它们与企业内部的财务系统相结合,能够帮助审计人员从整体上把握企业的基本情况,了解业务开展的各个流程。外部非财务信息指的是诸如宏观政策、行业动态、邮件通讯、新闻报道等从外部网络和数据库中采集的信息,它们作为传统审计证据的补充而存在,能够更好地提升审计证据的充分性。在大数据环境下,数据采集和存储的成本降低,审计取证的效率由于信息技术的利用而提升,内外部非财务信息的利用更为经济有效,必然使得审计证据越加丰富、更易获得。 2.适当性 适当性是对审计证据质量的要求,它包括可靠和相关两个方面,只有保证审计证据的适当性,审计证据的数量才是有效的,二者才能更好地支持审计结论。 可靠性是指审计证据必须是真实可信的,它包括可验证性、客观性和真实完整性三个方面,这也是大数据对审计证据影响最深的几个方面。首先,可靠性要求审计证据具备可验证性,即审计证据可以由其他证据从侧面验证,大数据环境下,审计取证渠道越来越丰富,审计人员不仅仅关注企业内部信息,同样关注外部信息,不仅利用财务信息,也越来越重视非财务信息,多元化的数据交汇融合,能够进行相互印证,使得审计证据的可验证性提升;其次,可靠性要求审计证据具备客观性,传统审计由于技术和资源的限制,一般通过函证、检查、询问等方式获取审计证据,审计人员的主观意识很容易影响证据的客观性,而在大数据下,审计分析系统的自动化数据采集与分析大大减少了人为因素的干扰,多样化的外部数据来源也使得审计的独立性得到提升,这都使得审计证据的客观程度大为提高;最后,可靠性还要求审计证据具备真实完整性,由于审计取证的大数据并非是经过精挑细选、层层分筛的数据,虽然它们具备客观性,但数据持续不断的增长和“鱼龙混杂”的现状也可能导致数据不准确甚至数据造假的发生,这将影响审计证据的真实完整性,这也是大数据审计下难以消除的一个弊端。但由于大数据在充分、可验证及客观性上对审计证据的提升,在一定程度上也抵消了审计取证数据真实完整性不够精准的缺陷。