云南省图书馆机构用户,欢迎您!

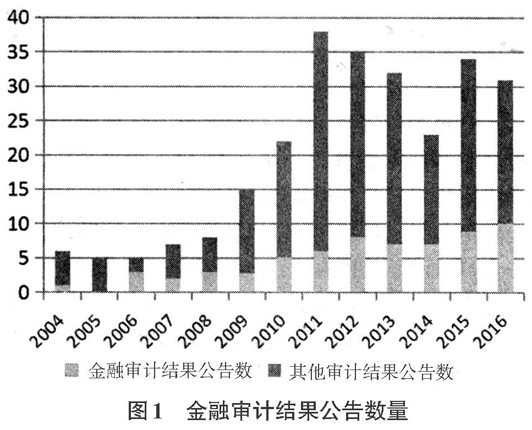

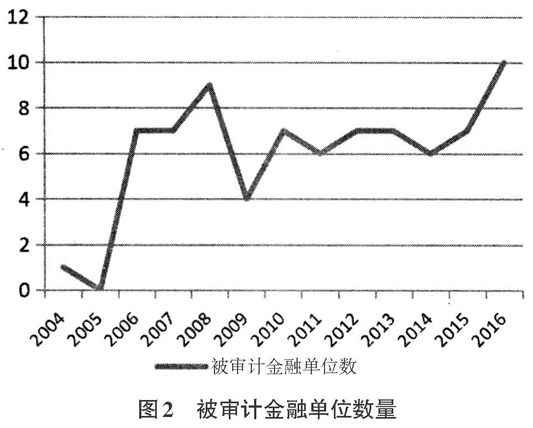

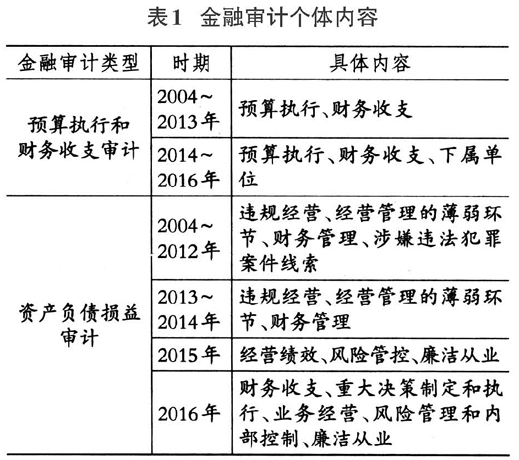

一、研究背景 2016年以来,全球经济复苏艰难且分化加剧,国内经济下行压力加大,随着国家供给侧结构性改革的实施,“一带一路”、自贸区建设、京津冀协同发展和长江经济带建设等发展战略的推进,金融行业助推实体经济发展的作用日益增强,金融监管对于维护国家经济安全意义重大。我国政府历来重视金融行业监管,李克强总理在2015年政府工作报告中提出要“创新金融监管,防范和化解金融风险”;《国务院关于加强审计工作的意见》也明确指出“实现审计监督全覆盖,发挥审计促进国家重大决策部署落实的保障作用”。随着国家审计在国家治理中的基石和保障作用日渐凸显,金融审计作为国家审计的重要组成部分,必定要立足于服务国家治理的新高度,防范金融风险,揭露金融领域弊端,促进金融行业持续健康发展,维护国家金融安全,为政府宏观决策和政策制定提供依据(刘家义,2012)。 事实上,国家金融审计结果公告可以追溯至审计署2004年11月1日发布的《中国工商银行2002年度资产负债损益审计结果》,其围绕中国工商银行的基本情况、主要问题、审计处理和建议、审计整改情况等进行了相应披露。国家金融审计结果公告制度已历时13年,国家金融审计结果公告具备哪些基本特征?金融审计揭露了哪些违规问题?针对以上疑问,本文选取审计署2004~2016年金融审计结果公告为研究样本,统计分析国家金融审计数量、内容与审计发现,进而提出国家金融审计改进建议,促进国家审计监督全覆盖。 二、国家金融审计结果公告数量 审计署自2003年12月发布第一份审计结果公告以来,截至2016年底,共发布了262份审计结果公告,涉及金融业的共计64份,占比24.43%,被审计金融单位共计78家,详见图1、图2。 虽然国家金融审计结果公告发布数量和被审计单位数量基本呈现逐渐增长态势,但金融审计总体数量占比有限,金融审计覆盖率不够理想。与金融行业支持经济发展的重要地位相比,金融审计实践发展存在一定滞后性,可能不利于审计发挥防范金融风险的“免疫系统”功能。此外,新常态背景下的金融业务趋于复杂化,金融创新与金融改革如火如荼,国家金融审计作为金融监管体系中的重要工具,审计常态化与高频化势在必行。 三、国家金融审计对象与内容 1.国家金融审计对象。截至2016年底,审计署累计审计了78家金融单位,其中金融监管机构(包括人民银行、银监会、证监会、保监会,简称“一行三会”)42家、银行业金融机构(包括商业银行和政策性银行)22家,非银行业金融机构(包括保险公司、资产管理公司和综合性金融机构)14家。 金融审计对象从监管机构到政策性银行、商业银行、保险公司、资产管理公司等,覆盖面广。其中,对金融监管机构的审计力度最大,每年均有涉及;其次是银行业金融机构,每年抽查一部分单位;证券公司、保险公司等非银行业金融机构审计力度欠佳,金融审计仍具备广阔的推广实施空间(陈艳娇、易仁萍,2009)。 2.国家金融审计内容。根据审计内容的不同,国家金融审计主要分为两类:预算执行和财务收支审计、资产负债损益审计。前者主要针对“一行三会”等财政预算单位,后者主要针对各类金融机构。预算执行和财务收支审计反映了预算资金的使用是否按照既定用途、是否超出规定标准和范围,以及财务收支的真实性、合法性,该类审计的被审计金融单位有44家,占比56.41%。资产负债损益审计反映了相关单位经营状况、内部管理和财务核算,该类审计的被审计金融单位有34家,占比43.59%。 国家金融审计内容仍然以预算执行和财务收支审计为主,随着审计监督全覆盖的推进以及对各类金融机构审计力度的提升,资产负债损益审计将在金融审计中占据更大的比例。伴随金融业的快速发展,国家金融审计也在不断探索革新审计内容和方法。表1展示了历年金融审计具体内容的变化情况。

一、研究背景 2016年以来,全球经济复苏艰难且分化加剧,国内经济下行压力加大,随着国家供给侧结构性改革的实施,“一带一路”、自贸区建设、京津冀协同发展和长江经济带建设等发展战略的推进,金融行业助推实体经济发展的作用日益增强,金融监管对于维护国家经济安全意义重大。我国政府历来重视金融行业监管,李克强总理在2015年政府工作报告中提出要“创新金融监管,防范和化解金融风险”;《国务院关于加强审计工作的意见》也明确指出“实现审计监督全覆盖,发挥审计促进国家重大决策部署落实的保障作用”。随着国家审计在国家治理中的基石和保障作用日渐凸显,金融审计作为国家审计的重要组成部分,必定要立足于服务国家治理的新高度,防范金融风险,揭露金融领域弊端,促进金融行业持续健康发展,维护国家金融安全,为政府宏观决策和政策制定提供依据(刘家义,2012)。 事实上,国家金融审计结果公告可以追溯至审计署2004年11月1日发布的《中国工商银行2002年度资产负债损益审计结果》,其围绕中国工商银行的基本情况、主要问题、审计处理和建议、审计整改情况等进行了相应披露。国家金融审计结果公告制度已历时13年,国家金融审计结果公告具备哪些基本特征?金融审计揭露了哪些违规问题?针对以上疑问,本文选取审计署2004~2016年金融审计结果公告为研究样本,统计分析国家金融审计数量、内容与审计发现,进而提出国家金融审计改进建议,促进国家审计监督全覆盖。 二、国家金融审计结果公告数量 审计署自2003年12月发布第一份审计结果公告以来,截至2016年底,共发布了262份审计结果公告,涉及金融业的共计64份,占比24.43%,被审计金融单位共计78家,详见图1、图2。 虽然国家金融审计结果公告发布数量和被审计单位数量基本呈现逐渐增长态势,但金融审计总体数量占比有限,金融审计覆盖率不够理想。与金融行业支持经济发展的重要地位相比,金融审计实践发展存在一定滞后性,可能不利于审计发挥防范金融风险的“免疫系统”功能。此外,新常态背景下的金融业务趋于复杂化,金融创新与金融改革如火如荼,国家金融审计作为金融监管体系中的重要工具,审计常态化与高频化势在必行。 三、国家金融审计对象与内容 1.国家金融审计对象。截至2016年底,审计署累计审计了78家金融单位,其中金融监管机构(包括人民银行、银监会、证监会、保监会,简称“一行三会”)42家、银行业金融机构(包括商业银行和政策性银行)22家,非银行业金融机构(包括保险公司、资产管理公司和综合性金融机构)14家。 金融审计对象从监管机构到政策性银行、商业银行、保险公司、资产管理公司等,覆盖面广。其中,对金融监管机构的审计力度最大,每年均有涉及;其次是银行业金融机构,每年抽查一部分单位;证券公司、保险公司等非银行业金融机构审计力度欠佳,金融审计仍具备广阔的推广实施空间(陈艳娇、易仁萍,2009)。 2.国家金融审计内容。根据审计内容的不同,国家金融审计主要分为两类:预算执行和财务收支审计、资产负债损益审计。前者主要针对“一行三会”等财政预算单位,后者主要针对各类金融机构。预算执行和财务收支审计反映了预算资金的使用是否按照既定用途、是否超出规定标准和范围,以及财务收支的真实性、合法性,该类审计的被审计金融单位有44家,占比56.41%。资产负债损益审计反映了相关单位经营状况、内部管理和财务核算,该类审计的被审计金融单位有34家,占比43.59%。 国家金融审计内容仍然以预算执行和财务收支审计为主,随着审计监督全覆盖的推进以及对各类金融机构审计力度的提升,资产负债损益审计将在金融审计中占据更大的比例。伴随金融业的快速发展,国家金融审计也在不断探索革新审计内容和方法。表1展示了历年金融审计具体内容的变化情况。  由表1可知,预算执行和财务收支审计的内容变化不大,基本形成了以预算执行和财务收支两方面内容为主的审计框架。而资产负债损益审计的内容近年来趋于多样化,审计覆盖面逐渐扩大,开始注重单位的经营绩效、风险管理、内部控制和对国家重大经济政策的部署落实情况,在合规性审计方法基础上逐渐引入绩效审计手段。但资产负债损益审计的内容连贯性较差,可能影响不同年度审计结果的可比性。 四、国家金融审计发现的问题与整改反馈 1.金融审计发现的问题资金和违法案件情况。截至2016年底,国家金融审计共查出问题资金5126.15亿元。根据金融审计结果公告,历年查处的各领域问题资金如表2所示。

由表1可知,预算执行和财务收支审计的内容变化不大,基本形成了以预算执行和财务收支两方面内容为主的审计框架。而资产负债损益审计的内容近年来趋于多样化,审计覆盖面逐渐扩大,开始注重单位的经营绩效、风险管理、内部控制和对国家重大经济政策的部署落实情况,在合规性审计方法基础上逐渐引入绩效审计手段。但资产负债损益审计的内容连贯性较差,可能影响不同年度审计结果的可比性。 四、国家金融审计发现的问题与整改反馈 1.金融审计发现的问题资金和违法案件情况。截至2016年底,国家金融审计共查出问题资金5126.15亿元。根据金融审计结果公告,历年查处的各领域问题资金如表2所示。