云南省图书馆机构用户,欢迎您!

02

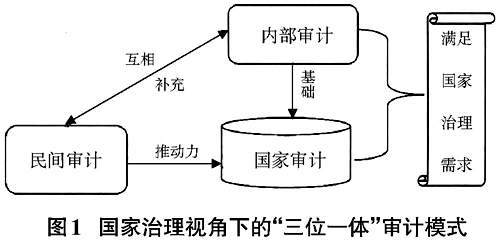

二、从审计的社会功能定位看审计职业与国家治理的历史联系 (一)国家审计与皇权治理 中国很早开始思考和实践如何治国理政。自秦国开创了国家如何实现有效治理的基本格局之后,百代都行秦政法,关于制度设计、权力架构、政治运作的治理经验,历朝历代都在不断丰富和提升。同时,理论上中国的治理思想出现也较早,“治理”一词始于春秋战国时期,强调“治国理政”之道。在唐朝,法与“国家治理”一词同时出现在论述中,“汝作士,五刑有服,是咎繇制其刑灋,国家治理,故以咎繇拟之。战功曰多”,宋代有刘炎的“上无与于国家治理,下无与于风俗名教,斯其出处亦可占矣。出处之道,主忠主孝,内有所主则外无所忘”,明朝有程开的“臣又偿谓国家治理、富强二字原不相离,未有不富而能强者”,清代有“一切事务遵守丛公,毫无私意,且分别是非,进善退恶,乃国家治理攸关。” 我国古代国家审计的建立、发展与成熟分别伴随着中央集权的建立、巩固和强化,而与这种治理状况相适应,古代审计主要目标也是为了维护皇权。古代皇帝为了维护自己的统治,高度重视治吏,加强对官吏的检察。因此,我国古代审计起源于对官吏的考核,审计职能主要包括财政财务收支的审计监督、对官吏在经济上的违法乱纪进行审计纠弹和对官吏经济政绩的审计考核三种职能,审计内容以官吏考核为主要对象。另外,由于审计机构的审计权是帝王授予,而不是人民,国家审计机构成为帝王的代理人,成为皇权治理的工具。而现代国家则不同,在现代社会,民本主义是一种重要的治国理念,从公民的根本利益出发,满足公民普遍性需求,是建立和谐社会的一种思想体系。这也决定了国家审计应当在民本主义理念指导下参与国家治理,将维护人民群众的根本利益作为目标,代表全体社会成员对影响国计民生、社会安全等重要部门、项目及企业进行监督,以确定公共权力是否得到正确使用,进而对国家治理起到很好的推进作用。 (二)民间审计与民事治理 1720年,英国南海公司事件,宣告了民间审计即注册会计师审计的诞生,西方民间审计制度开始建立。民事治理之策必当考虑民意,民事治理就应该着眼于民意,落脚于民生,尊重民意、保障民生,更好地维护人民的利益。民间审计作为一种独立的外部监督控制机制,就被审计者相关经济活动的真实性和可靠性,以独立第三方提供一份证明,将其传递给相关利益者,作为考核管理者和进行投资的重要参考,保护相关利益者的权益,最终更好地实现民事治理。随着民间审计的蓬勃发展,其在民事治理中扮演着愈来愈重要的角色。1900年以前,美国公司董事会或管理当局为了查明公司有无舞弊行为,财务报表是否虚假,会聘任独立的审计师对公司进行审计,这是审计参与的较为初级的民事治理。随着两权分离,受托经济责任关系形成后,民间审计作为一个新的协调机制代表所有者对管理者的受托责任进行监督,以保证管理者能在有关经济活动中履行其责任和义务。与内部审计不同,民间审计的主体与被审计单位没有产权关系,与国家审计不同,民间审计没有监管权力,它公正、客观、独立、专业的鉴证作用对民事治理具有重要意义。如今民间审计作为独立的第三方,对被审计单位会计资料、经济活动的真实性和合法性进行民间公证,对整个社会的利益相关者负责,其在民事治理中的应用更加广泛和深入。 (三)内部审计与公司治理 真正意义上的内部审计直到20世纪上半叶才随着大规模商业公司而出现,其后一系列法案的出台,使得内部审计工作日益为管理层所注重。内部审计最初是作为加强企业管理控制的一种管理工具出现,主要发挥企业管理职能,其职能以检查、协调和评价为主。20世纪70年代,由于内部审计及其职业发展的影响力越来越深入,许多国家制定的法律法规都包括了要求企业建立内部审计制度的条款,但理论和实务界仍将内部审计界定为管理控制工具。直到20世纪90年代,公司治理弱化问题日益突出,主要表现在“内部人控制”,管理层需要一种新的工具可以对管理层进行有效监督,由此产生了让内部审计服务于公司治理的新需求。1999年,作为内部审计的全球性职业组织——IIA,即国际内部审计师协会通过了内部审计的新定义,该定义强调内部审计要在公司治理中发挥一定的作用。2001年,“安然”等财务丑闻接踵爆发后,美国政府紧急出台Sarbanes-Oxley法案。该法案将内部审计视为完善公司治理的四大基石之一。2009年,IIA发布《国际内部审计专业实务框架》中,认为内部审计通过应用系统规范的方法评价并改善组织风险管理、控制和治理过程的效果,这更加强调了内部审计增加组织价值和改善组织运营的宗旨。由内部审计发展的历程可以看出,内部审计已不仅仅是查错防弊,更是公司治理结构中形成权力制衡机制并促使其有效运行的重要手段。

二、从审计的社会功能定位看审计职业与国家治理的历史联系 (一)国家审计与皇权治理 中国很早开始思考和实践如何治国理政。自秦国开创了国家如何实现有效治理的基本格局之后,百代都行秦政法,关于制度设计、权力架构、政治运作的治理经验,历朝历代都在不断丰富和提升。同时,理论上中国的治理思想出现也较早,“治理”一词始于春秋战国时期,强调“治国理政”之道。在唐朝,法与“国家治理”一词同时出现在论述中,“汝作士,五刑有服,是咎繇制其刑灋,国家治理,故以咎繇拟之。战功曰多”,宋代有刘炎的“上无与于国家治理,下无与于风俗名教,斯其出处亦可占矣。出处之道,主忠主孝,内有所主则外无所忘”,明朝有程开的“臣又偿谓国家治理、富强二字原不相离,未有不富而能强者”,清代有“一切事务遵守丛公,毫无私意,且分别是非,进善退恶,乃国家治理攸关。” 我国古代国家审计的建立、发展与成熟分别伴随着中央集权的建立、巩固和强化,而与这种治理状况相适应,古代审计主要目标也是为了维护皇权。古代皇帝为了维护自己的统治,高度重视治吏,加强对官吏的检察。因此,我国古代审计起源于对官吏的考核,审计职能主要包括财政财务收支的审计监督、对官吏在经济上的违法乱纪进行审计纠弹和对官吏经济政绩的审计考核三种职能,审计内容以官吏考核为主要对象。另外,由于审计机构的审计权是帝王授予,而不是人民,国家审计机构成为帝王的代理人,成为皇权治理的工具。而现代国家则不同,在现代社会,民本主义是一种重要的治国理念,从公民的根本利益出发,满足公民普遍性需求,是建立和谐社会的一种思想体系。这也决定了国家审计应当在民本主义理念指导下参与国家治理,将维护人民群众的根本利益作为目标,代表全体社会成员对影响国计民生、社会安全等重要部门、项目及企业进行监督,以确定公共权力是否得到正确使用,进而对国家治理起到很好的推进作用。 (二)民间审计与民事治理 1720年,英国南海公司事件,宣告了民间审计即注册会计师审计的诞生,西方民间审计制度开始建立。民事治理之策必当考虑民意,民事治理就应该着眼于民意,落脚于民生,尊重民意、保障民生,更好地维护人民的利益。民间审计作为一种独立的外部监督控制机制,就被审计者相关经济活动的真实性和可靠性,以独立第三方提供一份证明,将其传递给相关利益者,作为考核管理者和进行投资的重要参考,保护相关利益者的权益,最终更好地实现民事治理。随着民间审计的蓬勃发展,其在民事治理中扮演着愈来愈重要的角色。1900年以前,美国公司董事会或管理当局为了查明公司有无舞弊行为,财务报表是否虚假,会聘任独立的审计师对公司进行审计,这是审计参与的较为初级的民事治理。随着两权分离,受托经济责任关系形成后,民间审计作为一个新的协调机制代表所有者对管理者的受托责任进行监督,以保证管理者能在有关经济活动中履行其责任和义务。与内部审计不同,民间审计的主体与被审计单位没有产权关系,与国家审计不同,民间审计没有监管权力,它公正、客观、独立、专业的鉴证作用对民事治理具有重要意义。如今民间审计作为独立的第三方,对被审计单位会计资料、经济活动的真实性和合法性进行民间公证,对整个社会的利益相关者负责,其在民事治理中的应用更加广泛和深入。 (三)内部审计与公司治理 真正意义上的内部审计直到20世纪上半叶才随着大规模商业公司而出现,其后一系列法案的出台,使得内部审计工作日益为管理层所注重。内部审计最初是作为加强企业管理控制的一种管理工具出现,主要发挥企业管理职能,其职能以检查、协调和评价为主。20世纪70年代,由于内部审计及其职业发展的影响力越来越深入,许多国家制定的法律法规都包括了要求企业建立内部审计制度的条款,但理论和实务界仍将内部审计界定为管理控制工具。直到20世纪90年代,公司治理弱化问题日益突出,主要表现在“内部人控制”,管理层需要一种新的工具可以对管理层进行有效监督,由此产生了让内部审计服务于公司治理的新需求。1999年,作为内部审计的全球性职业组织——IIA,即国际内部审计师协会通过了内部审计的新定义,该定义强调内部审计要在公司治理中发挥一定的作用。2001年,“安然”等财务丑闻接踵爆发后,美国政府紧急出台Sarbanes-Oxley法案。该法案将内部审计视为完善公司治理的四大基石之一。2009年,IIA发布《国际内部审计专业实务框架》中,认为内部审计通过应用系统规范的方法评价并改善组织风险管理、控制和治理过程的效果,这更加强调了内部审计增加组织价值和改善组织运营的宗旨。由内部审计发展的历程可以看出,内部审计已不仅仅是查错防弊,更是公司治理结构中形成权力制衡机制并促使其有效运行的重要手段。