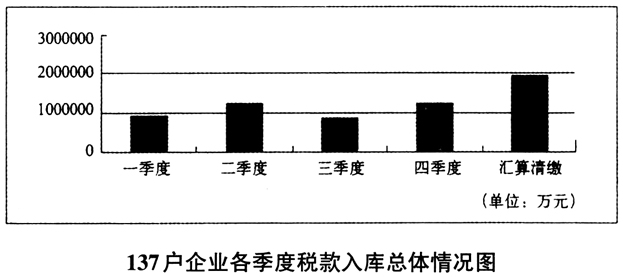

传统意义上的计算机审计思路,是审计人员应用数据分析等计算机审计技术,结合传统的审计业务思路,实现审计目标的具体思路。但在大数据环境下,计算机审计思路不再是单纯运用计算机技术实现审计业务思路,而是有了更多的创新和突破。应用计算机审计思路,既可以有效提高审计覆盖面、提升审计质量、扩大审计成果,也可以补充和完善传统审计业务思路,促进审计思路向更广领域和更深层次拓展。在社会各行业信息化发展程度不同、数据环境和数据质量大相径庭的大背景下,如何提炼出行之有效的计算机审计思路,笔者结合计算机审计经验,总结出几点方法。 法规关键点检查法 依法审计是审计监督的一项基本原则,审计机关和审计人员依照法律规定行使审计监督权,开展各项审计活动。法规关键点检查法,顾名思义,就是确定法规中的关键点,检查被审计单位对相关法规的执行情况,发现违法违纪问题线索。 (一)计算机审计思路提炼步骤 梳理与审计事项相关的若干重要法规。 在梳理后的重要法规中,确定若干能够体现法规核心内容的关键点。 编写数据分析语句,检查被审计单位对法规关键点的执行情况。 (二)审计实例 在企业职工基本养老保险审计中,目前重要的法规依据之一是《国务院关于深化企业职工养老保险制度改革的通知》。之所以重要,一是该法规发布时间较早,二是之后的许多相关文件都是在该法规的核心内容上衍生出来的。 该法规的一个关键点如下:职工本人上一年度月平均工资为个人缴纳基本养老保险费的基数(简称“缴费工资基数”)。企业全部职工缴费工资基数之和为企业缴费工资基数。月平均工资应按国家统计局规定列入工资总额的项目计算,其中包括工资、奖金、津贴、补贴等收入。职工月平均工资低于当地职工平均工资60%的,按60%计算缴费工资基数;超过当地职工平均工资300%的部分不计入缴费工资基数,也不计入计发养老金的基数。 以某市为例,2011年按照该市相关文件规定,企业职工基本养老保险缴费基数下限为上一年度本市职工月平均工资的40%,比国家相关规定低20%。 利用法规关键点检查法,提炼出相应的计算机审计思路,通过计算某市实际缴费金额与国家规定缴费标准的差额,确定2011年该市少缴企业职工基本养老保险费的金额。计算出2011年缴费工资基数小于职工社会平均工资60%的情况(由于每年4月份公布上一年社会平均工资,因此4月份之前需要使用2009年度社会平均工资,4月份之后使用2010年度社会平均工资)以及2011年涉及的单位数和人数。根据计算结果,再计算单位缴费和个人缴费差额,即为该市少缴企业职工基本养老保险费的金额。 (三)特点 运用该方法提炼出来的计算机审计思路,比较容易理解和应用,但技术含量相对不高。对于相对复杂的问题,审计效果不佳。 指标规律异常检查法 一般情况下,如果没有突发状况,被审计单位的各项经济指标都应该保持相对稳定。因此,指标规律异常检查法,需要先计算关键指标值,再分析财务、业务指标在持续性经营和管理过程中出现的不合理波动,从而发现违法违纪问题线索。 (一)计算机审计思路提炼步骤 确定若干重要指标。 编写数据分析语句,计算重要指标在时间或空间维度上的变化情况。 根据趋势变化与被审计单位发展或社会经济环境变化情况之间的差异,做出合理判断,发现违法违纪问题线索。 (二)审计实例 在税收审计中,对企业所得税延期入库情况进行审计。根据企业所得税汇算清缴办法,缴纳所得税的企业按照每季度的利润额预缴企业所得税,年终进行汇算清缴。按此原则,除季节性经营的企业外,各企业所得税各季度入库金额应比较平衡,不该出现太大的起伏,汇算清缴期入库税金只是企业按年度申报纳税所得调整项目,对预缴所得税进行调整产生的入库,理论上占全年入库税金的比例应较低。如果企业各个季度之间所得税入库金额差异较大,特别是税款所属期为第三季度(实际在第四季度入库),税款金额比例较低,同时税款所属期为第四季度(实际在次年年初入库)以及汇算清缴期入库的税款金额较大,则有可能存在前一年税款延期入库的问题。运用指标规律异常检查法,提炼出相应的计算机审计思路,编写数据分析语句,对被审计税务机关所辖137户企业税款入库情况分季度进行计算,再绘制柱形图进行直观分析,结果如下:

从图中可以看出,汇算清缴期税款入库金额明显高于其他几个季度,存在疑点。在137户企业中选取几家规模较大的企业进行延伸调查,发现税务机关对企业所得税申报预缴审核不严,A集团L省有限公司等企业存在企业所得税延期入库问题。 (三)特点 运用该方法提炼出来的计算机审计思路侧重于分析指标波动趋势,可以在一定程度上揭露被审计单位以技术手段回避法律检查点的问题,但是指标波动趋势要具有一定的显著水平,才能引起重视。 指标间匹配异常检查法 指标间匹配异常检查法跟指标规律异常检查法有一定联系。指标规律异常检查法是比较指标本身在不同的时间或空间上的变化情况;指标间匹配异常检查法是比较联系非常紧密的若干个指标在相同的时间或空间维度上的变化幅度是否明显不同,判断变化的方向是否明显不合常理。