云南省图书馆机构用户,欢迎您!

02

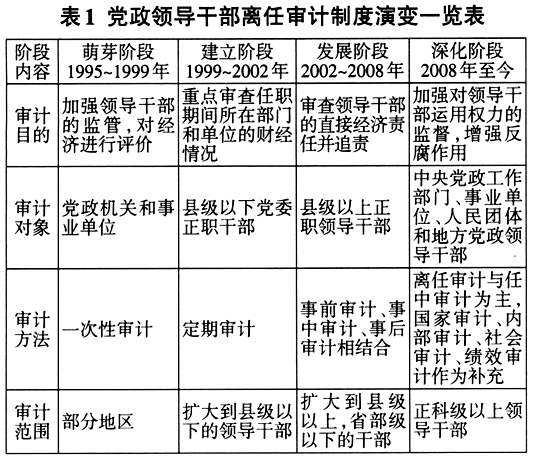

(一)萌芽阶段 领导干部离任审计始于1985年黑龙江省齐齐哈尔“厂长(经理)离任经济责任审计”。一些地方在厂长(经理)离任审计的启示下,开始对党政机关和事业单位的领导干部开展任期经济责任审计,可以说这是领导干部离任审计的萌芽。1995年,山东省菏泽地区以提供就业、促进奖惩考核而对领导干部进行审计,这是我国领导干部离任审计制度的开始。1997年9月5日,新华通讯社内部刊物《国内动态清样》对菏泽地区的探索经验进行了报道——“菏泽地区三年中135名一把手未过离任审计关、平庸腐败者现原形”,引起中纪委高度重视。10月15日,中纪委专门成立调查组到菏泽地区进行实地调查,并且充分肯定了菏泽的经济责任审计做法与经验,之后中纪委、中央组织部、监察部、人事部、审计署联合下发通知,印发了《关于菏泽地区实行领导干部离任审计制度的调查报告》。开始建议在全国开展干部离任经济责任审计试点,为领导干部任期经济责任审计的建立奠定了基础。 (二)建立阶段 随着试点的成熟,1999年,中共中央办公厅、国务院办公厅联合印发了《国有企业及国有控股企业领导人员离职审计暂行规定》《县级以下党政领导干部离职审计暂行规定》(以下简称“两项规定”)。两个暂行规定的颁布,初步形成了离职审计的政策制度框架。由于中央的重视,各级党委政府的配合与执行,各地审计机关相继全面展开了领导干部离职审计,并开始建立经济责任审计机构,把我国领导干部离职审计推向了一个新的阶段。主要表现在: 第一,党和政府领导干部离职审计的数量和单位增长快,从1999年到2002年,审计责任人和审计单位数量分别增加了42%和33%(表2)。

(一)萌芽阶段 领导干部离任审计始于1985年黑龙江省齐齐哈尔“厂长(经理)离任经济责任审计”。一些地方在厂长(经理)离任审计的启示下,开始对党政机关和事业单位的领导干部开展任期经济责任审计,可以说这是领导干部离任审计的萌芽。1995年,山东省菏泽地区以提供就业、促进奖惩考核而对领导干部进行审计,这是我国领导干部离任审计制度的开始。1997年9月5日,新华通讯社内部刊物《国内动态清样》对菏泽地区的探索经验进行了报道——“菏泽地区三年中135名一把手未过离任审计关、平庸腐败者现原形”,引起中纪委高度重视。10月15日,中纪委专门成立调查组到菏泽地区进行实地调查,并且充分肯定了菏泽的经济责任审计做法与经验,之后中纪委、中央组织部、监察部、人事部、审计署联合下发通知,印发了《关于菏泽地区实行领导干部离任审计制度的调查报告》。开始建议在全国开展干部离任经济责任审计试点,为领导干部任期经济责任审计的建立奠定了基础。 (二)建立阶段 随着试点的成熟,1999年,中共中央办公厅、国务院办公厅联合印发了《国有企业及国有控股企业领导人员离职审计暂行规定》《县级以下党政领导干部离职审计暂行规定》(以下简称“两项规定”)。两个暂行规定的颁布,初步形成了离职审计的政策制度框架。由于中央的重视,各级党委政府的配合与执行,各地审计机关相继全面展开了领导干部离职审计,并开始建立经济责任审计机构,把我国领导干部离职审计推向了一个新的阶段。主要表现在: 第一,党和政府领导干部离职审计的数量和单位增长快,从1999年到2002年,审计责任人和审计单位数量分别增加了42%和33%(表2)。  第二,领导干部离职审计的影响越来越大。据统计,2000年—2001年,全国各级审计机关加大了审计力度,对22903名党政领导干部进行经济责任审计并追责,审计后5831人平调,由于工作业绩显著1179人得到职务提升,被免职、降职、辞退1885人,给予纪律处分96人,被移交司法、监察机关处理164人。 (三)发展阶段 随着形势的发展,过去单一的审计对象,审计内容过于笼统,干部离职审计逐步暴露一系列突出问题(例如高级别的干部未纳入审计,审计的重点不突出等),为了解决这些问题,提升领导干部经济责任审计的实效性,中央积极探索总结,使领导干部离职审计制度进入新的发展阶段。 第一,审计对象级别提高,逐步向高层次延伸。2001年,“五部委”联合发文,提出做好经济责任审计工作的意见,审计对象扩大到县级以上,国家级以下的领导干部,包括厅长、省长、部长。意见强调经济责任审计可以在领导干部离任或者在任期间实施。对加强领导干部监督和管理起到了积极作用。 第二,以问题为导向,审计重点得到加强。2003年领导干部离职审计内容进一步拓展,审计内容突出了“四个”重点:一是被审计领导干部任期内单位(区)财政平衡是真实的,没有虚假账户;二是国家重要的经济政策的实施落实情况;三是个人的决策过程和决策行为造成重大损失的情况;四是个人遵守有关廉政规定情况等。为了扩大审计覆盖面,审计署开始对5名省级干部进行了离任审计的试点,使离职审计逐步成为加强党政一把手管理和监督、促进领导干部廉洁自律的重要手段。 (四)深化阶段 2008年后我国党政领导干部离任审计制度逐渐深化,审计相关法律的颁布和实施,审计模式、审计覆盖面、审计内容等方面都有了很大的变化,尤其是2014年七部委联合出台《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,标志着领导干部离任审计迈向了一个新的阶段。 第一,以相关法规确定审计制度的法律地位。国家立法机关修订了审计法及其实施条例,使审计执法行为有法可依。经过多年的探索,依法审计已成为维护审计独立性的有力保障,也是实现审计目标的有效途径,还是建设清廉、勤政、求实、高效审计机关的现实需要。 第二,审计模式趋向多样化发展。从一次性审计发展为定期审计,从离任审计发展到离任审计与任中审计兼顾,再到国家审计、内部审计和社会审计互为补充。审计模式的多样化,不仅大大缩短审计时间,提高了审计效率,而且能及时掌握领导干部的履职廉洁情况。 第三,推行到全国各地,审计全覆盖。为了推行领导干部离任审计,地方各级审计机关通过联网实时审计和实时监控,提高审计覆盖面和频率,逐步实现审计监督全覆盖。据统计,2008年到2014年期间,全国审计机关共审计领导干部22万多人次,其中:省部级160多人次、地厅级4600多人次、县处级5万多人次、乡科级17万多人次。以安徽省为例,2014年安徽省审计厅对18个省级部门开展预算执行审计,比2013年增加7个部门,同时注重向二三级单位延伸,部分专项资金延伸跟踪到市县和项目单位,力求审深审透,深入揭示问题。对省级政府民生资金分配情况进行审计,涵盖民生工程、交通基础设施、水利等重大项目,扩大了审计覆盖范围。

第二,领导干部离职审计的影响越来越大。据统计,2000年—2001年,全国各级审计机关加大了审计力度,对22903名党政领导干部进行经济责任审计并追责,审计后5831人平调,由于工作业绩显著1179人得到职务提升,被免职、降职、辞退1885人,给予纪律处分96人,被移交司法、监察机关处理164人。 (三)发展阶段 随着形势的发展,过去单一的审计对象,审计内容过于笼统,干部离职审计逐步暴露一系列突出问题(例如高级别的干部未纳入审计,审计的重点不突出等),为了解决这些问题,提升领导干部经济责任审计的实效性,中央积极探索总结,使领导干部离职审计制度进入新的发展阶段。 第一,审计对象级别提高,逐步向高层次延伸。2001年,“五部委”联合发文,提出做好经济责任审计工作的意见,审计对象扩大到县级以上,国家级以下的领导干部,包括厅长、省长、部长。意见强调经济责任审计可以在领导干部离任或者在任期间实施。对加强领导干部监督和管理起到了积极作用。 第二,以问题为导向,审计重点得到加强。2003年领导干部离职审计内容进一步拓展,审计内容突出了“四个”重点:一是被审计领导干部任期内单位(区)财政平衡是真实的,没有虚假账户;二是国家重要的经济政策的实施落实情况;三是个人的决策过程和决策行为造成重大损失的情况;四是个人遵守有关廉政规定情况等。为了扩大审计覆盖面,审计署开始对5名省级干部进行了离任审计的试点,使离职审计逐步成为加强党政一把手管理和监督、促进领导干部廉洁自律的重要手段。 (四)深化阶段 2008年后我国党政领导干部离任审计制度逐渐深化,审计相关法律的颁布和实施,审计模式、审计覆盖面、审计内容等方面都有了很大的变化,尤其是2014年七部委联合出台《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,标志着领导干部离任审计迈向了一个新的阶段。 第一,以相关法规确定审计制度的法律地位。国家立法机关修订了审计法及其实施条例,使审计执法行为有法可依。经过多年的探索,依法审计已成为维护审计独立性的有力保障,也是实现审计目标的有效途径,还是建设清廉、勤政、求实、高效审计机关的现实需要。 第二,审计模式趋向多样化发展。从一次性审计发展为定期审计,从离任审计发展到离任审计与任中审计兼顾,再到国家审计、内部审计和社会审计互为补充。审计模式的多样化,不仅大大缩短审计时间,提高了审计效率,而且能及时掌握领导干部的履职廉洁情况。 第三,推行到全国各地,审计全覆盖。为了推行领导干部离任审计,地方各级审计机关通过联网实时审计和实时监控,提高审计覆盖面和频率,逐步实现审计监督全覆盖。据统计,2008年到2014年期间,全国审计机关共审计领导干部22万多人次,其中:省部级160多人次、地厅级4600多人次、县处级5万多人次、乡科级17万多人次。以安徽省为例,2014年安徽省审计厅对18个省级部门开展预算执行审计,比2013年增加7个部门,同时注重向二三级单位延伸,部分专项资金延伸跟踪到市县和项目单位,力求审深审透,深入揭示问题。对省级政府民生资金分配情况进行审计,涵盖民生工程、交通基础设施、水利等重大项目,扩大了审计覆盖范围。