云南省图书馆机构用户,欢迎您!

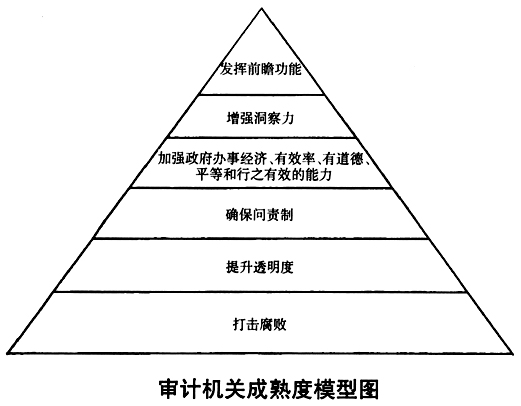

以预算绩效管理审计为契机,逐步形成对绩效管理的全过程参与机制 预算绩效管理是政府绩效管理的重要组成部分。要借助预算绩效管理审计破题的良好契机,探索和完善绩效审计融入政府绩效管理的工作机制,逐步形成对政府绩效管理的全过程参与机制。 政府绩效管理的过程,可简要划分为三个主要环节:制定绩效目标→进行绩效评价→绩效评价结果利用。作为对绩效管理的再监督,绩效审计应实现对绩效管理主要环节的全覆盖,逐步形成对绩效管理的全过程参与机制。在绩效目标制定环节,通过对既定目标达成情况的审计,分析对比达成目标与既定目标,追溯目标是否合理及其制定过程是否存在缺陷,进一步提出完善相关机制、制度的建议,逐步形成科学合理的绩效管理目标制定机制。在绩效评价环节,把从审计角度做出的绩效评价与其自有的绩效评估进行比较,体现出二者的异同点,进一步分析评价标准的缺陷和不足,逐步建立起统一规范的绩效审计评价指标与评价体系,促进绩效管理完善制度与规则。在绩效评价结果应用环节,通过审计整改促使绩效管理结果得到有效运用。进一步消除当前绩效管理考而不问、问而不责的弊病,切实提高政府绩效管理水平。 加强规范化建设,为绩效审计工作提供遵循 相较于传统财政财务收支审计,绩效审计的对象比较复杂、方法比较多样,新领域、新方法和新技术等都对审计人员传统的工作模式提出了挑战。一方面,审计人员在知识结构上多集中于审计、财务、会计等领域,面对复杂多样的审计对象和审计内容时,缺乏有效的破解之道,通常感觉无从下手,亟待找准绩效审计的路子和突破口;另一方面,由于当前缺乏针对绩效审计行为的有效监督和约束,导致绩效审计行为不规范、审计标准不统一,从而影响了绩效审计的有效推进。 分析国外绩效审计的发展历程,基本遵循了外部需求→探索实践→法律出台→指南出台这一发展规律。因此,面对当前这些困难和挑战,必然需要建立一套规范,对绩效审计行为进行引导。从国内绩效审计开展较为成功的广东省深圳市来看,注重立法先行是促进绩效审计发展的重要保障。应加强顶层设计,加快地方立法支持,进一步突出绩效审计的功能和作用,逐步建立起绩效审计制度框架。此外,在操作层面,应进一步研究和制定更有针对性和更具操作性的审计指南,规范审计行为,统一审计标准,促进绩效审计健康有序发展。 完善绩效审计管理,促进绩效审计有重点、有步骤地全面推开 要解决好绩效审计管理中存在的主要问题,促进绩效审计全面开展,应当提升三个方面的管理水平: 一是加强对绩效审计的计划管理。首先应当将绩效审计列入计划制订的必选项,有意识地推动合法合规性审计向绩效审计转变,通过审计计划制订的指导性促进审计人员将绩效理念融入现有的审计项目中,进而推动绩效审计发展。其次,通过对绩效审计项目的解析,分析项目成功的经验和应当吸取的教训,从而对前期的绩效审计计划进行评估,指导调整下一步审计计划的制订,以期达到将有限的审计资源应用到最能体现绩效审计价值的地方。 二是努力提升审计队伍的管理水平。首先,在人才准入方面,要研究制定绩效审计人员的职业化标准,审计人员不仅要通过公务员选拔等基本的任职要求,还要通过宏观经济、管理等专业知识的选拔考试,通过双重选拔将绩效审计人才招录进来。其次,在人员培训方面,建立符合绩效审计要求的职业培训规划,紧扣绩效审计工作现实需要,做到操作性技能与理论素质相结合,前瞻性技术与审计实践相结合,专业化素养与综合性提升相结合。 三是加大对绩效审计的激励力度。美国审计署认为绩效审计的目标是提供客观的分析,以便管理层和监管、治理者能够运用这些信息改进项目绩效和运行、降低成本,促进有关决策方进行监督或采取纠正措施,促进公共责任的履行。由此可以看出,绩效审计相较于传统的合法合规性审计,其目的是实现改进而不仅仅是查出违法违规问题。因此,对审计人员的考核办法、优秀审计项目评选、审计项目后评估等管理措施都应转变标准,增大衡量绩效审计成果的比重,从而激发审计人员开展绩效审计的积极性。

以预算绩效管理审计为契机,逐步形成对绩效管理的全过程参与机制 预算绩效管理是政府绩效管理的重要组成部分。要借助预算绩效管理审计破题的良好契机,探索和完善绩效审计融入政府绩效管理的工作机制,逐步形成对政府绩效管理的全过程参与机制。 政府绩效管理的过程,可简要划分为三个主要环节:制定绩效目标→进行绩效评价→绩效评价结果利用。作为对绩效管理的再监督,绩效审计应实现对绩效管理主要环节的全覆盖,逐步形成对绩效管理的全过程参与机制。在绩效目标制定环节,通过对既定目标达成情况的审计,分析对比达成目标与既定目标,追溯目标是否合理及其制定过程是否存在缺陷,进一步提出完善相关机制、制度的建议,逐步形成科学合理的绩效管理目标制定机制。在绩效评价环节,把从审计角度做出的绩效评价与其自有的绩效评估进行比较,体现出二者的异同点,进一步分析评价标准的缺陷和不足,逐步建立起统一规范的绩效审计评价指标与评价体系,促进绩效管理完善制度与规则。在绩效评价结果应用环节,通过审计整改促使绩效管理结果得到有效运用。进一步消除当前绩效管理考而不问、问而不责的弊病,切实提高政府绩效管理水平。 加强规范化建设,为绩效审计工作提供遵循 相较于传统财政财务收支审计,绩效审计的对象比较复杂、方法比较多样,新领域、新方法和新技术等都对审计人员传统的工作模式提出了挑战。一方面,审计人员在知识结构上多集中于审计、财务、会计等领域,面对复杂多样的审计对象和审计内容时,缺乏有效的破解之道,通常感觉无从下手,亟待找准绩效审计的路子和突破口;另一方面,由于当前缺乏针对绩效审计行为的有效监督和约束,导致绩效审计行为不规范、审计标准不统一,从而影响了绩效审计的有效推进。 分析国外绩效审计的发展历程,基本遵循了外部需求→探索实践→法律出台→指南出台这一发展规律。因此,面对当前这些困难和挑战,必然需要建立一套规范,对绩效审计行为进行引导。从国内绩效审计开展较为成功的广东省深圳市来看,注重立法先行是促进绩效审计发展的重要保障。应加强顶层设计,加快地方立法支持,进一步突出绩效审计的功能和作用,逐步建立起绩效审计制度框架。此外,在操作层面,应进一步研究和制定更有针对性和更具操作性的审计指南,规范审计行为,统一审计标准,促进绩效审计健康有序发展。 完善绩效审计管理,促进绩效审计有重点、有步骤地全面推开 要解决好绩效审计管理中存在的主要问题,促进绩效审计全面开展,应当提升三个方面的管理水平: 一是加强对绩效审计的计划管理。首先应当将绩效审计列入计划制订的必选项,有意识地推动合法合规性审计向绩效审计转变,通过审计计划制订的指导性促进审计人员将绩效理念融入现有的审计项目中,进而推动绩效审计发展。其次,通过对绩效审计项目的解析,分析项目成功的经验和应当吸取的教训,从而对前期的绩效审计计划进行评估,指导调整下一步审计计划的制订,以期达到将有限的审计资源应用到最能体现绩效审计价值的地方。 二是努力提升审计队伍的管理水平。首先,在人才准入方面,要研究制定绩效审计人员的职业化标准,审计人员不仅要通过公务员选拔等基本的任职要求,还要通过宏观经济、管理等专业知识的选拔考试,通过双重选拔将绩效审计人才招录进来。其次,在人员培训方面,建立符合绩效审计要求的职业培训规划,紧扣绩效审计工作现实需要,做到操作性技能与理论素质相结合,前瞻性技术与审计实践相结合,专业化素养与综合性提升相结合。 三是加大对绩效审计的激励力度。美国审计署认为绩效审计的目标是提供客观的分析,以便管理层和监管、治理者能够运用这些信息改进项目绩效和运行、降低成本,促进有关决策方进行监督或采取纠正措施,促进公共责任的履行。由此可以看出,绩效审计相较于传统的合法合规性审计,其目的是实现改进而不仅仅是查出违法违规问题。因此,对审计人员的考核办法、优秀审计项目评选、审计项目后评估等管理措施都应转变标准,增大衡量绩效审计成果的比重,从而激发审计人员开展绩效审计的积极性。