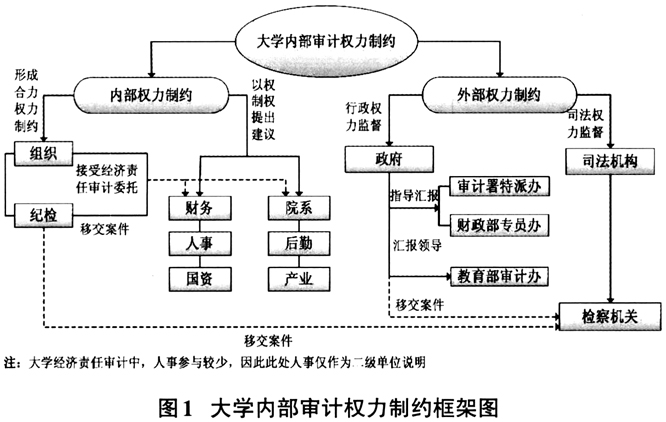

党的十八大报告提出:“建立健全权力运行制约和监督体系”。两办《关于完善审计制度若干重大问题的框架意见》(以下简称《意见》)要求实现审计全覆盖,做到应审尽审、凡审必严、严肃问责;同时要求国家审计机关必须依照法定职权和程序,对权力行使过程中严重违法的情况进行检查、督促和纠正,实现将权力关进制度的笼子里。而对于管理、分配、使用公共资金、国有资产、国有资源的部门和单位的内部审计如何适应新常态、发挥内部审计监督职能,是当前内部审计理论研究亟待解决的问题。 内部审计实现权力制约可分为以权制权和非以权制权两种途径,其是在内部审计权力制约框架下进行的,通过实施不同的审计类型来实现。以权制权是以财经法规、管理制度为支撑:一是法规规定所赋予的权力,如审计署等部委关于内部审计工作的有关规定,这是国家授予内部审计监督的权力;二是内部审计出于内部管理需要所授予的权限,这种权力是对国家权力的补充。非以权制权,其实现权力制约的手段不是直接实施权力制约,而是通过提出审计建议、提供相关线索等来实现。 二、大学内部审计权力制约框架 大学权力制约是一个系统工程,内部审计作为其中的一个制约部门,其职能的发挥需要学校内部相关部门的配合,也需要外部国家机关的领导。其制约框架见图1。 从大学内部权力制约而言,权力制约的对象一是院(系)、后勤、产业等业务单位,二是行政职能部门。对于业务单位而言,内部审计更多的是以以权制权的方式来实现权力制约,如对院系滥发奖金等的违规支出,内部审计可以做出暂停支付或者返还的审计决定。对于财务部门等职能部门,内部审计可以在某些方面酌情实施以权制权,如对于错误的账务处理,内部审计可以责令更正。同时,对职能部门发生的问题更多地是通过间接的方式实现权力制约,如较为流行的以出具审计建议书、内部控制审计报告等形式对这些部门实施权力制约;对于这些部门,内部审计主要是发现漏洞,提出建议,改善管理。内部审计同纪检组织部门的权力联合制约主要有两种情形,一是内部审计在日常的审计监督中发现的问题按照有关规定需要移送纪检监察部门时,二是由组织、纪检、审计等部门共同协调开展领导干部经济责任审计时。这些部门分别在对不同主体实施权力制约的同时,相互间也有可能产生交集。较为常见的是纪委监察部门与审计处的沟通合作,甚至合署办公(纪检监审处),而联合监督对某些领域的监督制约作用则更加明显。如对于贪污受贿等的查处,这也是为什么至今还有许多大学的内部审计机构不能独立的原因。 在大学外部权力制约中,内部审计同上级联系越来越紧密,对公共资金等,内部审计机关和国家公共机关审计如监督职能的大方向一致,所遵循的法律法规也是一致的。同时上级机关是内部审计的基本保证,也是一种直接领导,是权力制约的上方宝剑。内部审计机构同政府的相关部门、司法机关的关系以相关的法律法规为依据,如审计署特派办对教育部直属大学的指导以及听取大学内部审计的汇报,是依据审计署发布的《审计署关于审计机关指导内部审计工作的意见》来执行的。 三、以权制权的制约路径

审计监督是独立的、综合的、高层次的监督,是全过程全方位的全覆盖监督,是对其他经济监督部门实施的再监督。以权制权是审计监督的基本方式,而处理、处罚权作为以权制权的重要手段,其最直接,最有效,也使得审计成为“有牙的老虎”。以国家审计为例,对国家权力进行监督是国家审计的法定职责,《宪法》和《审计法》都规定了国家审计机关应该依照法律规定独立行使审计监督权。为实现上述职能,国家赋予了审计机关必要的权限和手段,其是实现国家审计职能的基本保证。如《中华人民共和国审计法实施条例》(以下简称《条例》)第四十七条规定:被审计单位和责任人员违反审计法和本条例的规定,由审计机关责令改正,可以通报批评,给予警告;拒不改正的,对被审计单位和直接责任人员处以罚款。此外,《条例》还规定:对被审计单位有关资料和违反国家规定取得的资产有封存权,针对逾期仍不执行审计决定的审计机关有申请法院强制执行权。 对于内部审计而言,《审计署关于内部审计工作的规定》(以下简称《规定》)是国家指导内部审计工作、授予内部审计监督权力的唯一规定,《规定》除第十二条要求相关者“在管理权限范围内,授予内部审计机构必要的处理、处罚权”外,还在第十一条列举了相关者“应当制定的确保内部审计机构具有履行职责所必需的权限”,共授予了十项权力,其中包括对正在进行的严重违法违规等行为的制止权,对可能篡改、毁弃会计凭证等资料行为的暂时封存权等。相比之下,内部审计在权力制约范围、层次和力度上远不及国家审计,其遵循的《规定》的法律级次远不如《条例》。在新常态下,内部审计的权限将更加丰富和细化,这将增大有关部门的责任,更加注重内部审计机构等部门的可操作性。如《审计署关于内部审计工作的规定(征求意见稿)》(以下简称《征求意见稿》)新增了授予内部审计机构对有关资料资产的封存权,对违反国家规定或者单位内部规定的行为进行处理、通报审计结果等权限,上述措施将有力地推动实现内部审计权力制约的进程。