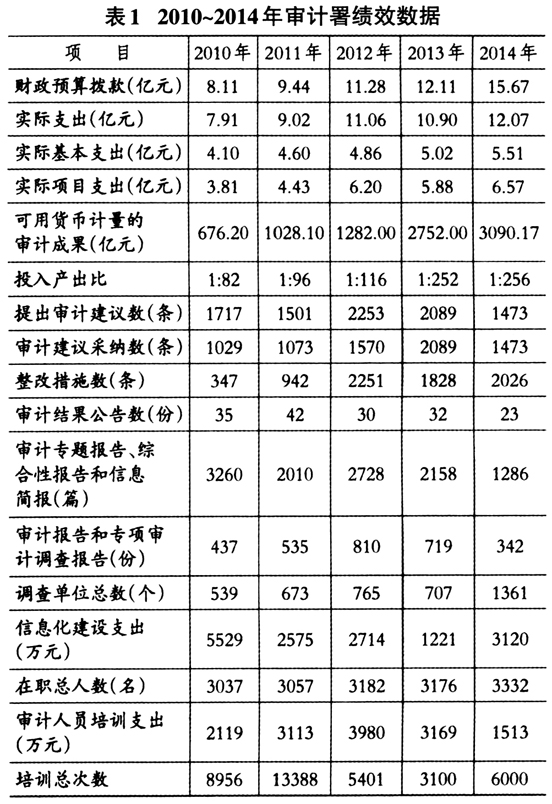

经济发展和社会进步促使政府由管理型政府向服务型政府转变。我国审计署是国家最高审计机关,在国家治理体系中发挥着重要的作用。在借鉴国外同行经验的基础上,审计署自2011年开始编制并发布上年度绩效报告。审计署绩效报告的公布,增强了审计署工作的透明度和工作开展的外部约束力,提高了审计署审计结果的社会公信力。与此同时,相较于发达国家,我国审计机关绩效管理起步较晚,绩效评价指标体系并不完善。 本文在文献梳理的基础上,剖析我国审计署已公布的2010~2014年绩效报告,并构建适合我国审计署绩效评价的指标体系,最后提出提升我国审计署绩效的相关建议。 一、绩效及审计机关绩效评价文献综述 (一)绩效及审计署绩效 目前关于绩效的定义主要有三种:一是侧重过程或行为。这种观点将着眼点放在完成工作(任务)的过程或行为上,如Campbell、Mccloy、Oppler、Sager(1993)将工作绩效定义为员工所控制的、与组织目标有关的行为。二是侧重结果。此观点认为绩效是行为或过程所带来的结果,是组织为实现其目标而表现在不同层面上的有效输出。三是过程和结果的结合。如Otley(1999)和Mwita(2000)均认为绩效是一个综合的概念,包含行为、产出和结果三个因素。 笔者比较赞同上述第三种观点。绩效评价不应只关注过程或投入,还应关注结果或产出。只有综合考虑投入产出,绩效评价结果才是客观、有效的。基于此,本文认为,审计署绩效是指审计署在履行自身职责时,如在对公共资金、国有资产、国有资源和领导干部履行经济责任情况进行审计的过程中,其所消耗的财政支出与所取得的效果之间的配比关系。 (二)审计机关绩效评价 1.审计机关绩效评价的含义。王秀明和项荣(2013)认为政府绩效评价是将绩效用于衡量政府行为及效果。刘春峰(2013)从评价入手,认为审计机关绩效评价是在综合运用评价指标和相关评价方法,并在一定评价标准的基础之上,对国家审计机关职能履行、战略目标实现情况所开展的客观性、全面性评价。牛彦绍(2014)认为审计机关绩效评价在本质上是评定审计机关自身的贡献,是实现战略目标的管理活动。Campbell(199)认为绩效评价是绩效受托责任的应有之义和必要构成。本文认为审计署绩效评价是指对审计署目标任务完成程度、投入产出情况等方面开展的评价。 2.审计机关绩效评价的意义。Ammons(2007)认为绩效评价是构建整个组织受托责任的重要工具,有助于自下而上对政府进行层级监督,促使政府整体运转并对公众负责。Behn(2003)认为绩效评价包括评价、控制、激励等八个管理目标;何英华(2007)认为对审计机关进行绩效评价非常重要,有助于提高审计机关的运行效率、效果和效益;欧阳程和陈莉(2010)认为审计机关绩效评价是审计机关绩效管理的核心内容之一;刘春峰(2013)认为审计机关的绩效评价有助于有效开展国家治理活动,提高审计机关的社会公信力。 3.审计机关绩效评价的方法。评价审计机关绩效是一个复杂的过程,每个环节都将对绩效评价的最终结果产生影响。绩效评价方法主要包括平衡计分卡、成本效益分析法、关键绩效指标法、标杆管理法等。刘爱东等(2014)运用数据包络分析法,结合1998~2009年间我国省市区等地方审计机关的面板数据,对地方审计机关的效率进行了测度与分析。王学龙和王复美(2015)针对审计署2010~2013年的绩效报告数据,采用平衡计分卡、关键绩效指标法构建了我国审计机关的绩效评价指标体系。 (三)文献述评 综观已有的研究成果,关于审计署绩效报告或审计绩效报告的研究不多,权威文献就更少;有关审计绩效评价的研究大多是从政府绩效评价或审计机关绩效评价方面进行,审计署绩效评价相关文献屈指可数;在绩效评价指标选取和评价方法选择方面,大多是关于内部审计绩效评价指标的研究。政府绩效尤其是审计机关(包括审计署)的绩效评价相关问题仍有很大的探讨空间。 二、我国审计署绩效现状分析 我国审计署绩效报告(2010~2014年)对审计计划执行、审计项目完成、审计支出、审计成果等进行了列示和解释。本文拟以上述审计署绩效报告信息为基础,分析审计署绩效状况。 (一)审计署绩效报告数据概览 表1、表2根据审计署绩效报告(2010~2014年)中财政预算拨款、实际支出等数据汇总整理而成。 (二)支出情况分析 我国审计署的支出分为基本支出和项目支出。基本支出是指审计署机关、派出机构及所属单位为保障机构正常运转、完成日常工作所必需的开支,包括人员经费和公用经费。项目支出是指审计署机关、派出机构及所属单位为完成其特定的行政工作任务或事业发展目标所发生的支出,一般包括审计业务经费、一般行政管理事务经费、审计管理经费、信息化建设经费、外交支出、文化体育与传媒经费。我们拟从支出构成情况、支出执行情况、支出明细金额三方面进行对比分析。

1.支出构成情况。 从支出构成情况(表3)来看,我国审计署的基本支出和项目支出比例构成基本处于稳定状态,且基本支出率大体呈下降趋势而项目支出呈上升趋势。由于基本支出是为了维持审计署机构运转和日常工作所必需的开支,该项支出率的相对稳定及下降趋势说明2011~2014年审计机关运转经费保持稳定且呈节约趋势,也说明审计署机构建设日趋成熟和完善。项目支出是基于审计工作开展所花费的资金,该支出比例的提高说明审计署越来越重视信息化建设等,这与审计署“全覆盖”审计理念下审计范围扩大、审计内容扩展相关联,而其平稳的增长趋势也说明审计署工作效率提高。