云南省图书馆机构用户,欢迎您!

02

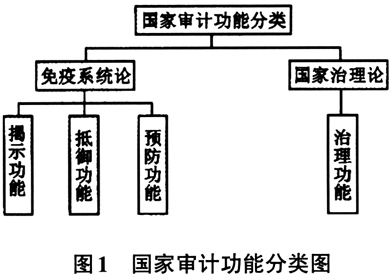

审计机关通过检查被审单位经济违法违规问题来实现揭示功能。具体问题包括政府部门预算支出不合规性、社会民生专项资金挪用、国有资产运营混乱等。国家审计依法用权力监督制约权力,审计机关利用机构权威性检查公权行使和财政分配中的问题,进而揭示违法违规行为背后的行政管理及法律措施漏洞,从而将危害国家经济和人民利益的风险降到最低程度。针对揭露出的违反违规问题,审计机关采取纠正金额和挽回损失形式发挥抵御功能。审计监督和检查过程即是对公共权力滥用与否的确认和纠偏,审计机关通过监督调查,能够及时发现和控制地方政府财政资金的违法违规行为,纠正偏离规定的违法行为,规范财政资金分配与使用。如通过事中审计制止相关部门的财政资金私自挪用和浪费行为,通过跟踪审计督促相关部门及时收回流失的财政资金等。预防功能是审计机关为完成受托经济责任目标,有义务提早发现损害社会经济健康的风险,根据审计发现问题对本级政府和上一级审计机关提出建议(报告)。治理功能强调审计机关依法使用公共权力,揭露查处违法违规问题和发现经济犯罪线索,对存在问题的个人和部门依法进行查处,追究相关责任人的法律责任。虽然审计机关对公共权力运行和经济发展的违法违规问题采取预防和抵御措施,并揭示违法违规行为,但是这些职权并不足以对审计发现问题形成有效制度约束,严重损害审计功能实现程度。移送审计线索则是审计对权力制约与监督作用的一种具体体现形式,对危害地方政府财政安全的行为直接处理处罚或者移送司法、纪委监察等部门,从而对政府经济活动中的违法违规现象发挥威慑效应。 国家审计的本质是对权力、经济的制约和监督。国家审计机关作为国家审计执行机构,其职责即为监督国家财政和公共资金配置决策权与执行权,分为中央审计机关和地方审计机关两类范畴。中央审计机关包括两类派出机构,即驻地方特派员办事处和派出审计局。审计机关派出机构是审计署派出的工作机构,主要职责是在审计署授权的职责范围内实施行政行为。从隶属关系来看,驻地方特派员办事处是审计署直属单位,履行审计署交办的一切职责与任务;派出审计局前期是地方政府的内设审计机关,由于历史渊源关系,后期行政上转交于审计署领导,但两者仍然存在密切关系。因此,驻地方特派员办事处较少受到地方政府或其他部门的行政干预,其审计权威性和客观性更能受到保护,而派出审计局地位相对特派员办事处较低。地方审计机关在维护国家财经纪律,保护国有资产,提高国有资产和公共资源的使用效益,保证地方各部门的财政收支,以及国有企事业单位财务收支的合法性、真实性和效益性方面做出了重要贡献。但是,地方审计机关的双重领导体制严重制约了地方审计机关工作的独立性,人、财、物都受制于地方政府,使得地方审计机关既要履行法定审计职责,又要维护地方利益,独立性大受影响,可能影响审计功能实现程度。

审计机关通过检查被审单位经济违法违规问题来实现揭示功能。具体问题包括政府部门预算支出不合规性、社会民生专项资金挪用、国有资产运营混乱等。国家审计依法用权力监督制约权力,审计机关利用机构权威性检查公权行使和财政分配中的问题,进而揭示违法违规行为背后的行政管理及法律措施漏洞,从而将危害国家经济和人民利益的风险降到最低程度。针对揭露出的违反违规问题,审计机关采取纠正金额和挽回损失形式发挥抵御功能。审计监督和检查过程即是对公共权力滥用与否的确认和纠偏,审计机关通过监督调查,能够及时发现和控制地方政府财政资金的违法违规行为,纠正偏离规定的违法行为,规范财政资金分配与使用。如通过事中审计制止相关部门的财政资金私自挪用和浪费行为,通过跟踪审计督促相关部门及时收回流失的财政资金等。预防功能是审计机关为完成受托经济责任目标,有义务提早发现损害社会经济健康的风险,根据审计发现问题对本级政府和上一级审计机关提出建议(报告)。治理功能强调审计机关依法使用公共权力,揭露查处违法违规问题和发现经济犯罪线索,对存在问题的个人和部门依法进行查处,追究相关责任人的法律责任。虽然审计机关对公共权力运行和经济发展的违法违规问题采取预防和抵御措施,并揭示违法违规行为,但是这些职权并不足以对审计发现问题形成有效制度约束,严重损害审计功能实现程度。移送审计线索则是审计对权力制约与监督作用的一种具体体现形式,对危害地方政府财政安全的行为直接处理处罚或者移送司法、纪委监察等部门,从而对政府经济活动中的违法违规现象发挥威慑效应。 国家审计的本质是对权力、经济的制约和监督。国家审计机关作为国家审计执行机构,其职责即为监督国家财政和公共资金配置决策权与执行权,分为中央审计机关和地方审计机关两类范畴。中央审计机关包括两类派出机构,即驻地方特派员办事处和派出审计局。审计机关派出机构是审计署派出的工作机构,主要职责是在审计署授权的职责范围内实施行政行为。从隶属关系来看,驻地方特派员办事处是审计署直属单位,履行审计署交办的一切职责与任务;派出审计局前期是地方政府的内设审计机关,由于历史渊源关系,后期行政上转交于审计署领导,但两者仍然存在密切关系。因此,驻地方特派员办事处较少受到地方政府或其他部门的行政干预,其审计权威性和客观性更能受到保护,而派出审计局地位相对特派员办事处较低。地方审计机关在维护国家财经纪律,保护国有资产,提高国有资产和公共资源的使用效益,保证地方各部门的财政收支,以及国有企事业单位财务收支的合法性、真实性和效益性方面做出了重要贡献。但是,地方审计机关的双重领导体制严重制约了地方审计机关工作的独立性,人、财、物都受制于地方政府,使得地方审计机关既要履行法定审计职责,又要维护地方利益,独立性大受影响,可能影响审计功能实现程度。