云南省图书馆机构用户,欢迎您!

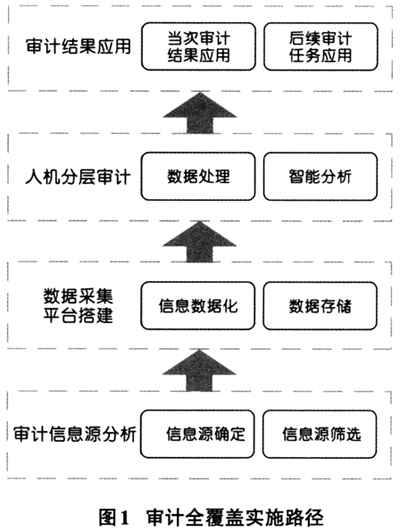

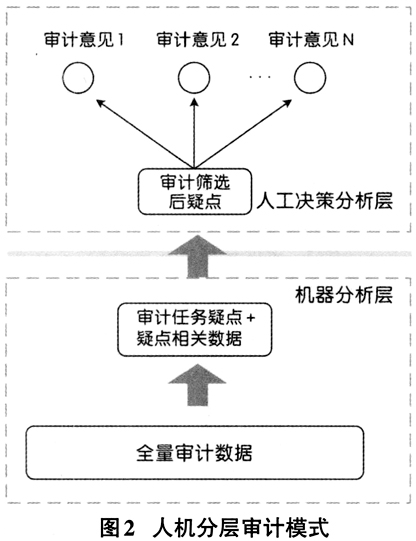

(2)信息源的可靠性。评价信息源的可靠性,要考虑到得到的信息源与真实情况的差异程度。 (3)信息源与审计任务之间的相关性。这个评价标准是必须着重考虑的一个因素,不同的审计任务需要根据不同的信息源来评价,而我们要选择相关性大的信息源来考虑。 (4)信息源的数据规模。数据规模直接影响着审计的工作量,规模大的信息源会增加审计的工作量,规模小则审计的工作量比较小。 (5)信息源的时效性。信息源是时效性即获取的信息源的更新周期,个人的收入信息或社保信息等信息获取的周期为实时更新,一般以月为周期;而国民经济发展水平以季度或年度更新周期为主。对于时效性较强的信息源,我们要及时更新信息源。 (二)数据采集平台搭建 1.硬件基础设施选择:公有云还是私有云?目前,以云计算为基础架构可以选用两种实现方式:租赁公有云和搭建私有云。其中,公有云通常指第三方提供商为用户提供的能够使用的云。私有云是为一个客户单独使用而构建的云环境。 2.大数据工具的选择。由于大数据应用受到越来越多的关注,使得大数据分析工具和软件越来越多,功能也越来越强大。各种厂商和开发团体纷纷发布各自的大数据分析解决方案,可以根据审计任务的特点选择不同的工具。 (三)人机分层审计 本课题以广泛使用大数据的成功应用为参考,提出了大数据环境下的新审计模式——人机分层审计模式(如图2)。该模式将审计数据分析的过程分为上下两层:机器分析层和人工决策分析层。其中,机器分析层的作用是通过人工智能、机器学习,数据挖掘等信息处理技术自动完成从全量审计数据中进行审计风险疑点的检测和识别;人工决策分析层则是将机器分析后风险可疑点作为审计数据开始,并通过人工数据分析的方式完成对审计问题的测试和确认,最后形成对应的审计意见。

(2)信息源的可靠性。评价信息源的可靠性,要考虑到得到的信息源与真实情况的差异程度。 (3)信息源与审计任务之间的相关性。这个评价标准是必须着重考虑的一个因素,不同的审计任务需要根据不同的信息源来评价,而我们要选择相关性大的信息源来考虑。 (4)信息源的数据规模。数据规模直接影响着审计的工作量,规模大的信息源会增加审计的工作量,规模小则审计的工作量比较小。 (5)信息源的时效性。信息源是时效性即获取的信息源的更新周期,个人的收入信息或社保信息等信息获取的周期为实时更新,一般以月为周期;而国民经济发展水平以季度或年度更新周期为主。对于时效性较强的信息源,我们要及时更新信息源。 (二)数据采集平台搭建 1.硬件基础设施选择:公有云还是私有云?目前,以云计算为基础架构可以选用两种实现方式:租赁公有云和搭建私有云。其中,公有云通常指第三方提供商为用户提供的能够使用的云。私有云是为一个客户单独使用而构建的云环境。 2.大数据工具的选择。由于大数据应用受到越来越多的关注,使得大数据分析工具和软件越来越多,功能也越来越强大。各种厂商和开发团体纷纷发布各自的大数据分析解决方案,可以根据审计任务的特点选择不同的工具。 (三)人机分层审计 本课题以广泛使用大数据的成功应用为参考,提出了大数据环境下的新审计模式——人机分层审计模式(如图2)。该模式将审计数据分析的过程分为上下两层:机器分析层和人工决策分析层。其中,机器分析层的作用是通过人工智能、机器学习,数据挖掘等信息处理技术自动完成从全量审计数据中进行审计风险疑点的检测和识别;人工决策分析层则是将机器分析后风险可疑点作为审计数据开始,并通过人工数据分析的方式完成对审计问题的测试和确认,最后形成对应的审计意见。  1.人机分层审计模式出现的必然性。为了保证对数据量降低的过程满足审计独立性和公正性的要求,采用机器自动分析是一个必然的选择。另一方面,采用机器自动分析在执行过程中可以做到无需审计人员干预,从成本角度来看还是一个合理地选择。 2.人机分层审计模式对审计各个阶段的影响。人机分层审计模式并不仅仅体现于审计实施阶段的工作,而是从审计计划到审计实施最后到审计完成全过程各阶段都会产生影响: (1)对审计计划的影响。首先需要根据审计对象特点,分析审计数据的采集情况,确定是否适合采用人机分层的审计模式。如果确定要采用人机分层审计,那么还需要确定对那一部分数据使用人机分层审计。

1.人机分层审计模式出现的必然性。为了保证对数据量降低的过程满足审计独立性和公正性的要求,采用机器自动分析是一个必然的选择。另一方面,采用机器自动分析在执行过程中可以做到无需审计人员干预,从成本角度来看还是一个合理地选择。 2.人机分层审计模式对审计各个阶段的影响。人机分层审计模式并不仅仅体现于审计实施阶段的工作,而是从审计计划到审计实施最后到审计完成全过程各阶段都会产生影响: (1)对审计计划的影响。首先需要根据审计对象特点,分析审计数据的采集情况,确定是否适合采用人机分层的审计模式。如果确定要采用人机分层审计,那么还需要确定对那一部分数据使用人机分层审计。