云南省图书馆机构用户,欢迎您!

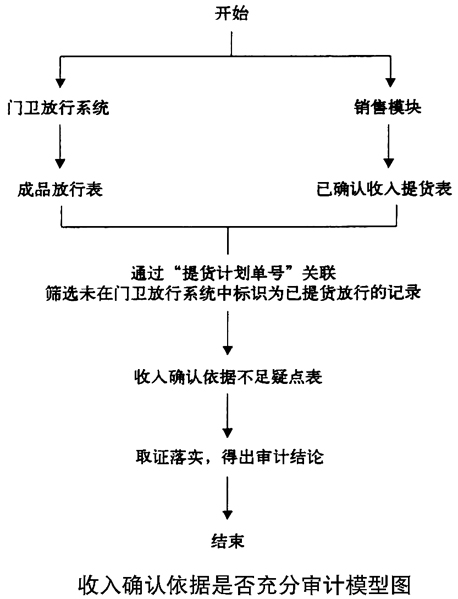

(二)关注费用支出是否真实完整 审计思路。根据ERP业务流程管理系统一般设计,都会有提供给外部客户数据查询和数据接口的功能,以便与客户进行数据核对和数据交互。因此,审计组在外部调查时,尝试调用Z集团客户信息系统的数据,并与Z集团ERP业务流程管理系统数据比对。 审计过程。在外调Z集团某经销商发现,Z集团为其提供了客户查询系统,开放客户端供经销商查询对账。登录系统发现包括销售订单明细查询、提货明细查询、欠款明细查询、收款明细查询、费用明细查询等12项查询功能。其中,费用明细查询引起了审计组的注意。审计组要求,该经销商将其与Z集团的费用明细从客户查询系统中导出并提供给审计组,该经销商表示费用余额为Z集团欠款。 审计组将上述费用明细与Z集团财务账进行对比,发现这些费用并未在财务账反映。审计组询问财务人员账外费用情况,财务人员表示不知情,审计组进而要求Z集团向审计组开放客户查询系统的查询功能,但Z集团断然否认有上述客户查询系统。 审计组分析,该客户查询系统为Z集团提供,且是直接连接Z集团的服务器,其数据必然在ERP业务流程管理系统中。但Z集团既不按审计组要求提供数据,也不提供相应的SQL查询语句。在庞大的数据量面前,Z集团设置了数据代码,同时隐藏了这部分的数据字典,大大增加了审计组的查证难度。 审计组决定分头行动:一是由计算机人员继续尝试从ERP业务流程管理系统数据库提取数据;二是从其他途径突破,请来销售模块的有关经办人逐一问询。 审计组通过向相关经办人细致地了解Z集团ERP业务流程管理系统日常使用的每一环节,发现了ERP业务流程管理系统自行开发的“外挂报表系统”有500多个报表查询链接。该系统是Z集团IT部门根据公司各部门在日常经营管理过程中的需求而设计开发的对ERP业务流程管理系统数据的查询报表。 审计组通过研究业务流程图、数据库设计文档、相关函数视图等资料,终于厘清数据关系,从ERP业务流程管理系统后台数据提取了费用使用明细表。 最终,审计组对在ERP业务流程管理系统后台提取的数据进行延伸取证,结合外调取证客户查询系统数据中的费用,核定费用使用、兑换赠品、折价单等,查证出Z集团在ERP业务流程管理系统登记录入但未纳入财务账核算的费用支出。

(二)关注费用支出是否真实完整 审计思路。根据ERP业务流程管理系统一般设计,都会有提供给外部客户数据查询和数据接口的功能,以便与客户进行数据核对和数据交互。因此,审计组在外部调查时,尝试调用Z集团客户信息系统的数据,并与Z集团ERP业务流程管理系统数据比对。 审计过程。在外调Z集团某经销商发现,Z集团为其提供了客户查询系统,开放客户端供经销商查询对账。登录系统发现包括销售订单明细查询、提货明细查询、欠款明细查询、收款明细查询、费用明细查询等12项查询功能。其中,费用明细查询引起了审计组的注意。审计组要求,该经销商将其与Z集团的费用明细从客户查询系统中导出并提供给审计组,该经销商表示费用余额为Z集团欠款。 审计组将上述费用明细与Z集团财务账进行对比,发现这些费用并未在财务账反映。审计组询问财务人员账外费用情况,财务人员表示不知情,审计组进而要求Z集团向审计组开放客户查询系统的查询功能,但Z集团断然否认有上述客户查询系统。 审计组分析,该客户查询系统为Z集团提供,且是直接连接Z集团的服务器,其数据必然在ERP业务流程管理系统中。但Z集团既不按审计组要求提供数据,也不提供相应的SQL查询语句。在庞大的数据量面前,Z集团设置了数据代码,同时隐藏了这部分的数据字典,大大增加了审计组的查证难度。 审计组决定分头行动:一是由计算机人员继续尝试从ERP业务流程管理系统数据库提取数据;二是从其他途径突破,请来销售模块的有关经办人逐一问询。 审计组通过向相关经办人细致地了解Z集团ERP业务流程管理系统日常使用的每一环节,发现了ERP业务流程管理系统自行开发的“外挂报表系统”有500多个报表查询链接。该系统是Z集团IT部门根据公司各部门在日常经营管理过程中的需求而设计开发的对ERP业务流程管理系统数据的查询报表。 审计组通过研究业务流程图、数据库设计文档、相关函数视图等资料,终于厘清数据关系,从ERP业务流程管理系统后台数据提取了费用使用明细表。 最终,审计组对在ERP业务流程管理系统后台提取的数据进行延伸取证,结合外调取证客户查询系统数据中的费用,核定费用使用、兑换赠品、折价单等,查证出Z集团在ERP业务流程管理系统登记录入但未纳入财务账核算的费用支出。