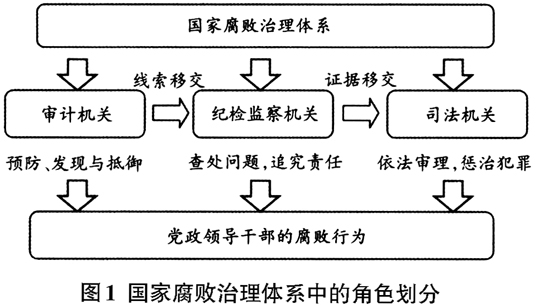

在中国现行的政治体制中,党内监督、人大监督、政协民主监督、政府专门机构监督、司法监督、社会监督和舆论监督等一起构成了腐败治理的中坚力量和强大体系。国家审计是政府内部加强腐败治理的关键环节之一。然而,如何界定国家审计在腐败治理体系中的角色以及功能、从而进一步实现审计与腐败治理体系的协同却较少引起学术界和实务界的重视。因此,本文着重探讨国家审计与腐败治理体系的协同,希望借此可以为提升国家审计的反腐败效率和效果提供若干有益建议和思考。 一、腐败治理体系与国家审计 (一)国家审计在腐败治理体系中的特点 中国的腐败治理是党委领导下的多部门分工负责模式,具体的实际执行部门主要包括纪检监察机关、司法机关、国家审计机关等。依据《中国共产党纪律检查机关案件检查工作条例》的规定,检查党内违纪案件是纪检监察机关的一项重要工作,而作为国家专门的法律监督和执行机关,司法机关的法定职责之一是职务犯罪侦查和贪腐案件判决,国家审计机关则是政府内部的审计机构,一定程度上直接监督和遏制政府腐败行为。以上三维的腐败治理机制分别从党内监督、司法监督和政府监督的角度共同履行反腐败的重要任务。 尽管现有腐败治理体系中不同反腐败部门之间的终极目标在某种程度上不谋而合,均体现为通过反腐倡廉以实现人民的利益。但是,国家审计和其他反腐败部门(包括纪检监察机关、司法机关等)在腐败治理体系中的角色和功能存在些许差异,具体表现在监督方式方法、反腐败依据、威慑性等方面。监督方式方法上,国家审计主要借助领导干部经济责任审计和日常国家审计等方式履行监督职能。反腐败依据上,国家审计一般参照《中华人民共和国审计法》和《中华人民共和国国家审计准则》等执行反腐败任务,主要涉及财政资金的使用情况,相对具体和专业。腐败行为中的经济问题始终是所有反腐败部门都需要关注的核心问题,这将会导致不同部门之间在较多工作问题上的交集,甚至目标都会体现出高度的一致性,即在经济领域实现反腐倡廉。因此,如果充分利用审计的特色以完成信息共享、紧密协作、优势互补,进而构建不同反腐败部门之间联动的协同机制,势必会有助于进一步提高现行腐败治理体系的运行效率。 (二)国家审计在腐败治理体系中的角色分析 作为完善国家治理的重要机制安排,国家审计理应服务于国家治理。刘家义(2012)进一步指出国家审计是具备预防、抵御和揭示功能的“免疫系统”,核心任务在于实现国家治理质量的改善,进而确保经济社会健康发展,保障人民的根本利益。实际上,国家审计在经济运行中已经发挥了这一作用。2015年全国共审计领导干部2万多人,查出领导干部负有直接领导责任的金额达2500多亿,101名被审计领导干部和220名其他人员被移送司法、纪检监察机关处理①。依据受托责任理论,国家通过法律授权成立专门的机构,有权对人民赋予的公共权力行使情况、责任履行情况进行监督,这种监督机制即为“国家审计”,从这个层面而言,反腐倡廉建设应是国家审计的基本目标之一。 同时,按照《中华人民共和国审计法实施条例》的规定,当国家审计机关在执行审计过程中发现被审计单位财政财务收支活动违反党纪国法时,应当依法给予处理、处罚,应当追究人员责任时可移送主管部门、纪检监察机关或司法机关。同时,纪检监察机关和司法机关在调查腐败案件的过程中通常都会涉及大量的经济问题,如果可以适当地参考执行国家审计任务过程中所获取的审计证据,则势必有助于厘清腐败问题的严重性和增强证据的可信度。鉴于此,增强国家审计机关同纪检监察机关、司法机关等部门之间的工作协同性和增强信息沟通,必将有助于反腐败工作的高效进行。图1列示了国家审计机关同纪检监察机关、司法机关在抑制党政领导干部腐败行为方面的角色划分。 二、审计对腐败治理体系的协同价值 长期以来,基于经济问责制的国家审计,以行政领导为主要问责审计对象,未能实现对党政领导干部权力监督的全覆盖,并且对国家审计的范围及周期并未提出明确的要求。2015年12月,中共中央办公厅、国务院办公厅印发的《关于完善审计制度若干重大问题的框架意见》及相关配套文件(简称《框架意见》)明确规定,国家审计要做到“党政同责、同责同审”,即中央和地方各级党政工作部门、企事业单位及其主要领导干部,地方各级党委政府及其主要领导干部均为国家审计的监督对象,要对国家审计中发现的问题承担相应的责任,完善审计制度的总体目标是“通过健全有利于依法独立行使审计监督权的审计管理体制,建立具有审计职业特点的审计人员管理制度,对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖”。《框架意见》的实施使得国家审计更为精准有效,将会对国家审计反腐败功能产生意义深远的影响。

(一)审计全覆盖可以为腐败案件的发现提供更多线索 强调国家审计要“党政同责、同责同审”,可以有效制约与监督党委系统领导干部权力,便于为腐败案件提供多方位多层次的线索,有利于纪检监察部门和司法部门精准有效地追究国家审计过程中发现问题的直接责任人。与此同时,国家审计的直接目标主要是监督和评价被审计单位财政收支、财务收支的真实、合法和效益,在公共资金、国有资产、国有资源和领导干部履行经济责任情况等经济领域,国家审计掌握的信息和资料较其他反腐败部门更为详细、全面和专业,而审计全覆盖将会使得上述效应更加明显。具体表现为以下两点:一是审计范围进一步明确和扩大,这使得国家审计可以触及更为广泛的经济腐败问题;二是对审计周期明确要求“对重点单位、部门每年审计,其他审计对象至少1个周期审计1次”,加大了国家审计发现经济腐败问题的机会。以上两方面促进了国家审计在执行审计任务的过程中发现更多的经济腐败案件线索。