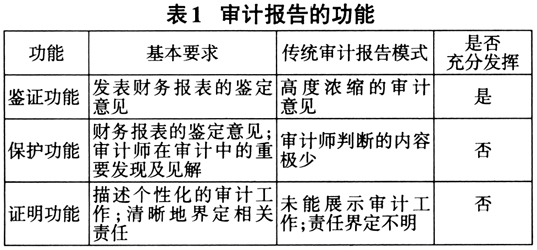

经过十多年来的学术调研、咨询讨论和反复论证,国际审计与鉴证准则理事会(IAASB)于2015年初发布了修订的《ISA700——形成审计意见并出具审计报告》等六项审计准则以及新制定的《ISA701——关键审计事项》,此次审计报告系列准则的颁布标志着IAASB历经数年的审计报告改革工作基本完成,也预示着全球审计界将进入详式审计报告时代。现阶段,以“合格/不合格”为标志的传统审计报告模式饱受诟病,主要在于其信息含量不足,无法满足使用者在日趋复杂的全球化财务会计环境下的信息需求(IAASB,2011;唐建华,2015;张继勋等,2015)。因此,以国际审计准则为准绳、推行统一规范的详式审计报告模式已成为必然趋势。 最新审计报告模式提出后,围绕审计报告的经济后果,国外学者从新型审计报告模式对投资者决策(Christensen et al.,2014;Doxey,2014;Lennox et al.,2016)、审计质量及审计成本(Reid et al.,2015)、审计风险(Brasel et al.,2016)等方面的影响做出了有益的探索。鉴于国内新型审计报告模式的试点工作还未开始,研究的落脚点主要停留于对准则的介绍,比如,总结并归纳国际审计报告系列准则修订的历程(柳木华等,2015;钟和,2016),并针对关键审计事项及其运用展开讨论(唐建华,2015)。鲜有文献以审计报告功能为出发点对审计报告改进的必要性及趋势进行理论分析,探讨最新审计报告准则的具体运用。朱锦余和陈红(2012)指出,审计报告内容的变迁以其既定作用为导向,作用的发挥以审计报告的内容为依托。因此,只有结合审计报告的作用及其变化规律,才能将国际审计报告改革的成果更好地运用于实践。 本文拟以审计报告的功能为逻辑起点,剖析审计报告的缺陷以揭示改进的必然性,归纳审计报告的变迁规律以分析其改进的趋势;总结并评析国际审计报告改革的最新成果,将基本理论与国际经验有机结合,为我国审计报告的改进提出可行性建议。本文从新的视角探讨资本市场中的审计师监督及投资者保护问题,对于理解详式审计报告模式及其在国内的运用具有理论价值与现实意义。 二、审计报告的功能 (一)审计报告的功能及缺陷 审计报告功能的涵义可界定为审计报告对包括财务报表、投资者和审计师在内的外部环境所产生的积极作用①。丁瑞明和吴溪(2015)提出审计报告的功能主要体现在鉴证、保护和证明三个方面,其中鉴证功能是审计报告最基本的功能,保护和证明功能均由此衍生而来。 1.鉴证功能。审计师是以独立的第三方身份发表审计意见,此类意见通常具有鉴证作用,并为社会公众认可。现行审计报告中的审计意见位于审计报告的末端,虽然审计师出具的审计意见高度浓缩且位置不突出,但也能发挥其鉴证功能。 2.保护功能。该功能的受益对象主要为信息使用者,具体表现为,审计报告中具有鉴证作用的审计意见及审计师的重要发现和见解能为投资者的决策提供参考。然而,现行的简式审计报告有关审计师发现的内容较少,保护功能未能有效发挥。 3.证明功能。该功能发生于审计报告发布后,可证明整个审计工作的质量及审计师职责的履行,主要受益对象为审计师自身。该功能的发挥要求审计报告能充分披露审计工作及相关责任,然而,在传统的审计报告模式中,该部分内容语言晦涩难懂、责任描述不够具体,证明功能的发挥因而受限。 上述审计报告的功能及传统审计报告模式的发挥情况归纳起来如表1所示。

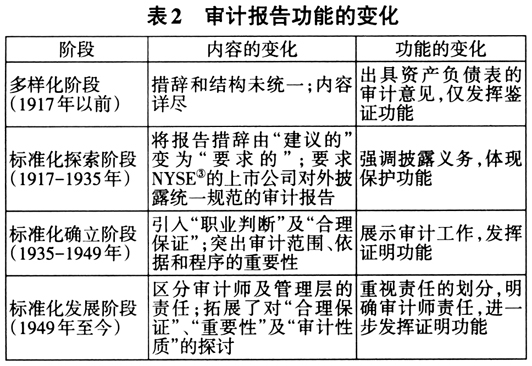

通过对审计报告的固有功能与传统审计报告的发挥情况对比后发现,现行审计报告主要存在以下几点不足:一是信息含量不足,差异化内容较少;二是未能展示审计工作;三是审计师及管理层的责任界定不明晰。 (二)审计报告功能的变化及变迁规律 审计报告的发展与功能的变化相辅相成,内容及结构的变化以其既定的功能为导向,功能变化也是以内容及结构的变迁为载体。鉴于此,本文以审计报告的变迁为出发点,探讨审计报告在不同发展阶段的内容及功能的变化②,具体见表2。

从表2可看出,标准审计报告的发展是以“鉴证功能→保护功能→证明功能”的功能变化趋势为导向,主要呈现以下变迁规律:一是逐渐强调披露义务。在1929年美国金融危机的冲击下,相关机构意识到信息监管的重要性,并规定了上市公司的披露义务;二是更多地展示审计工作。1939~1945年间,包括审计范围和审计意见的两段式审计报告被逐步打破,首次将讳莫如深的审计工作公布于众;三是责任的界定由无到有、由概括到具体。自1987年起,审计报告中逐渐出现了管理层责任、审计师责任及二者责任的界定;四是格式及内容趋向标准化。20世纪30年代以来,审计报告的措辞和结构已实现标准化,逐渐成为一种“合格/不合格”的符号。