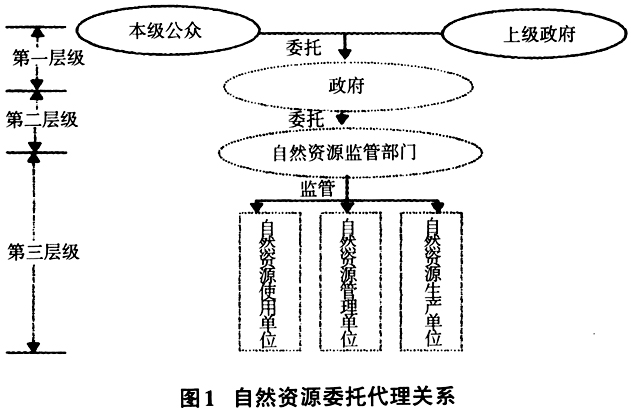

自然资源责任审计的核心主旨是搞清楚自然资源责任者的责任履行情况①,这种审计制度建构需要解决的一些基本问题包括:为什么要审计?审计什么?审计谁?为谁审计?谁来审计?怎么审计?审计成果如何应用?上述基本问题中,前两个是基础性的,前者是自然资源责任审计的审计需求,后者是自然资源责任审计的审计内容,因而本文将聚焦于这两个问题。 关于自然资源责任审计的审计需求和审计内容虽都有一些文献涉及到,然而,政府审计逻辑并未贯通②,还存在一些需要深入探究的问题。比如,经管责任是贯通审计需求和审计内容的基础,现有文献对自然资源经管责任缺乏深入分析;此外,审计内容中如果缺乏审计主题概念,将无法与怎么审计及其他基本问题贯通。因而,本文拟建立一个将自然资源审计需求和审计内容相贯通的理论框架,回答自然资源审计究竟审计什么的问题。 二、文献综述 根据本文的研究主题,此处的文献综述主要包括自然资源审计需求和自然资源审计内容两个方面。关于自然资源审计需求,有两种主要观点:一是自然资源受托经济责任论。这种观点认为,自然资源存在委托代理关系,自然资源审计是对代理人关于自然资源受托经济责任的鉴证,是一种强化代理人自然资源经管责任的制度安排。很显然,这种观点是审计一般的需求理论在自然资源审计中的应用。二是自然资源管理论。这种观点认为,由于资源环境问题的严峻性,需要加强资源环境的管理,自然资源审计是应对资源环境问题的手段之一,是一种规制工具。上述两种观点事实上具有一致性,资源环境问题的严峻性很大程度上是因资源环境是处于委托代理关系中的公共资源,各级自然资源责任者没有很好地履行其经管责任,所以自然资源审计作为一种规制工具,主要是查处各级责任者履行自然资源经管责任存在的问题,强化其资源环境责任。 关于自然资源审计内容,主要有两种观点:一是从自然资源审计业务类型的角度,将自然资源审计区分为自然资源财务审计、自然资源合规审计和自然资源绩效审计。二是比较领导干部经济责任审计内容来确定自然资源审计内容,将领导干部经济责任审计的主要内容具体到自然资源审计,主要包括自然资源资产法规政策执行情况、自然资源资产重大决策事项、自然资源资产管理情况、自然资源资金管理情况和自然资源资产负债表。上述两种观点事实上也具有一致性,只是表述方式不同,按领导干部经济责任审计内容确定的自然资源审计各方面的内容,基本上都归类到财务审计、合规审计和绩效审计。当然,这里的绩效审计是广义的,包括自然资源管理制度审计。 上述文献综述显示,人们对自然资源审计需求和审计内容已经有了一定程度的认知。然而,现有研究还存在以下需要完善之处:一是对自然资源经管责任缺乏深入分析;二是自然资源审计内容是源于其审计需求的,所以需要将审计内容与审计需求相贯通;三是审计的技术逻辑是围绕审计主题收集证据并发表意见,而现有自然资源审计内容中缺乏清晰的审计主题概念,这不便于与怎么审计等问题相贯通。本文拟解决上述问题,以自然资源经管责任和审计主题为基础,提出一个集自然资源审计需求和审计内容于一体的理论框架。 三、理论框架 (一)自然资源经管责任、自然资源问题治理机制及审计需求 一般来说,自然资源是大自然赋予全人类的资源,有些自然资源无国界,归全世界人民所有,而有些自然资源有国界,属于某一国的人民所有。然而,自然资源的管理和使用并不是全体人民,而是一部分人,这样一来,自然资源所有者与自然资源经管者之间就形成了委托代理关系,全体人民作为自然资源所有者是委托人,而自然资源经管者是代理人。由于许多国家内部还有不同的行政层级,中央政府和地方政府之间及不同层级的地方政府之间,也会形成基于自然资源的委托代理链,上级政府是委托人,下级政府是代理人。就某一层级的政府来说,自然资源委托代理关系如图1所示。

图1显示,基于自然资源的委托代理关系有三个层级:第一层级是本级政府与本级公众和上级政府之间的委托代理关系③,前者是代理人,后者是委托人;第二层级是本级政府与本级政府设立的自然资源监管部门之间的委托代理关系,前者是委托人,后者是代理人;第三层级是本级政府自然资源监管部门与自然资源使用单位、自然资源管理单位、自然资源生产单位之间的委托代理关系,前者是委托人,后者是代理人。不同层级的委托代理关系,代理人都会承担对委托人的自然资源经管责任,从这个意义上来说,代理人也就是责任者。 那么,自然资源经管责任究竟包括什么呢?应该说,自然资源经管责任是自然资源的代理人对委托人承担的自然资源相关责任,主要包括自然资源业务责任、自然资源财务责任和自然资源信息责任。 1.自然资源业务责任。即按法律法规、委托人要求,最大善意地监督、管理、使用和生产自然资源。不同责任者的具体责任不同。有的责任者是自然资源管理者,承担自然资源管理责任;有的责任者是自然资源的使用者,承担自然资源使用责任;有的责任者是自然资源的生产者,承担自然资源的生产责任;有的责任者是自然资源监管者,承担自然资源监管责任;还有的责任者有多种职责,承担自然资源的多种责任。然而,无论是何种自然资源经管责任,都有三个要求:第一,按法律法规的要求承担并履行其责任,不能违背法律法规,当委托人有相关的方针政策及决策部署时,视同法律法规;第二,当法律法规没有明文要求,而委托人有明确要求或合约时,责任者要按委托人的要求承担并履行其责任;第三,当法律法规没有明文要求,并且委托人也没有明确要求时,责任者要遵循最大善意原则来监督、管理、使用和生产自然资源。这里的最大善意是指责任者要如同自然资源的所有者一样,来考虑自然资源的监督、管理、使用和生产等相关问题。这就要求建立监督、管理、使用和生产自然资源的相关制度及业务流程,这些制度及业务流程要符合相关法律法规且体现最大善意。