云南省图书馆机构用户,欢迎您!

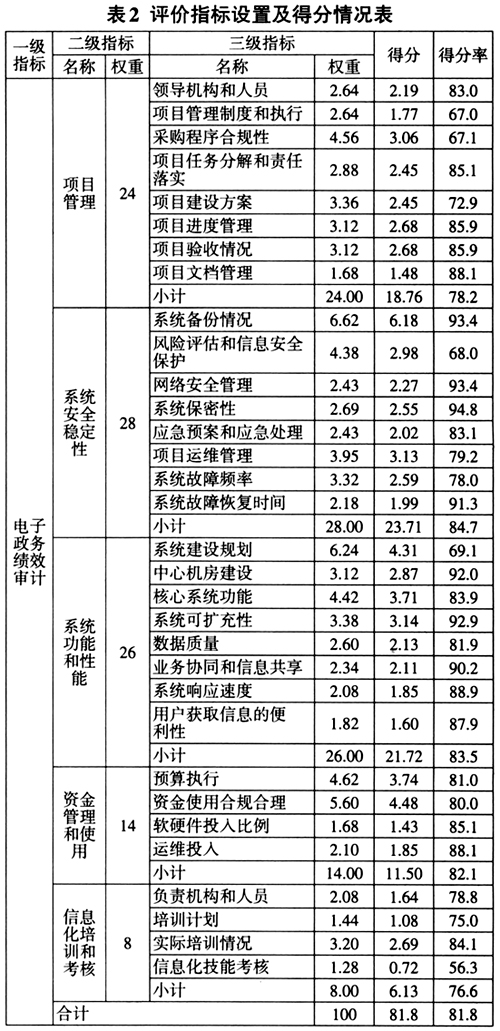

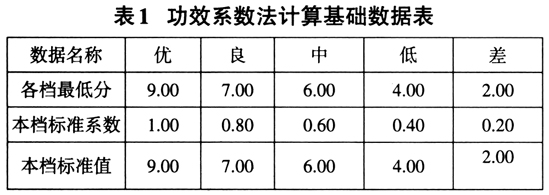

(三)运用功效系数法的要点 首先,功效系数法是一种非财务的绩效审计方法,是建立在多目标规划原理基础上、定性和定量相结合的分析评价方法。信息系统建设项目的多样性和内容的复杂性,决定了对评价对象应从多角度和多方面进行综合评价。通过构建多阶指标体系矩阵,减少了单一标准评价造成的评价结果偏差。其次,功效系数法原理易于理解,方便操作。对具体指标的评价和权重的选择可采取德尔菲法,将定性和定量的方法有效结合起来,具有灵活性的同时增加绩效审计的科学性,提高了绩效审计的效率,有利于评价结果的运用。 绩效审计的具体实施情况分析 根据国家关于电子政务整体框架和信息安全管理规范的要求,按照信息系统“低成本、集约化、见实效”的建设目标,结合被审计单位的规章制度,制定打分细则,确定每个评价指标得分的合格值和最高值,然后根据项目建设、资金使用和系统运行等方面的相关资料以及现场核实情况进行打分,利用功效系数法计算每个指标得分,计算使用的功效系数法计算基础数据见表1,评价指标设置及得分情况见表2。 本次绩效审计与信息系统审计同时开展,审计过程中共享审计发现的问题,提高了审计效率。通过绩效审计,对系统建设进行量化打分,衡量了“金财工程”项目建设的信息系统完备程度和支撑业务程度,评价了财政资金使用中是否存在损失浪费、投资效率低下等问题,达到了预期的目的。绩效审计报告引起了被审计单位的重视,就报告中指出的不足和提出的建议高度认可,制定了整改措施,细化了管理制定,引导后期建设的信息系统向“低成本、集约化、见实效”的目标发展。 财政资金的管理和审计不仅是让预算单位“用对钱”,更重要的是用财政资金“办好事”,绩效审计能将预算单位的注意力从“要到钱”转向注重“用好钱”上,通过财政资金的绩效审计可尝试建立一套组织保障体系,即绩效评价——绩效审计——绩效问责等全过程的管理体系,向着“事前绩效预算,事中绩效跟踪,事后绩效评价、绩效审计和绩效问责”的动态绩效管理方向发展,促使财政资金的管理部门真正把绩效评价结果作为资金再分配的依据,不断优化财政资金的分配管理。

(三)运用功效系数法的要点 首先,功效系数法是一种非财务的绩效审计方法,是建立在多目标规划原理基础上、定性和定量相结合的分析评价方法。信息系统建设项目的多样性和内容的复杂性,决定了对评价对象应从多角度和多方面进行综合评价。通过构建多阶指标体系矩阵,减少了单一标准评价造成的评价结果偏差。其次,功效系数法原理易于理解,方便操作。对具体指标的评价和权重的选择可采取德尔菲法,将定性和定量的方法有效结合起来,具有灵活性的同时增加绩效审计的科学性,提高了绩效审计的效率,有利于评价结果的运用。 绩效审计的具体实施情况分析 根据国家关于电子政务整体框架和信息安全管理规范的要求,按照信息系统“低成本、集约化、见实效”的建设目标,结合被审计单位的规章制度,制定打分细则,确定每个评价指标得分的合格值和最高值,然后根据项目建设、资金使用和系统运行等方面的相关资料以及现场核实情况进行打分,利用功效系数法计算每个指标得分,计算使用的功效系数法计算基础数据见表1,评价指标设置及得分情况见表2。 本次绩效审计与信息系统审计同时开展,审计过程中共享审计发现的问题,提高了审计效率。通过绩效审计,对系统建设进行量化打分,衡量了“金财工程”项目建设的信息系统完备程度和支撑业务程度,评价了财政资金使用中是否存在损失浪费、投资效率低下等问题,达到了预期的目的。绩效审计报告引起了被审计单位的重视,就报告中指出的不足和提出的建议高度认可,制定了整改措施,细化了管理制定,引导后期建设的信息系统向“低成本、集约化、见实效”的目标发展。 财政资金的管理和审计不仅是让预算单位“用对钱”,更重要的是用财政资金“办好事”,绩效审计能将预算单位的注意力从“要到钱”转向注重“用好钱”上,通过财政资金的绩效审计可尝试建立一套组织保障体系,即绩效评价——绩效审计——绩效问责等全过程的管理体系,向着“事前绩效预算,事中绩效跟踪,事后绩效评价、绩效审计和绩效问责”的动态绩效管理方向发展,促使财政资金的管理部门真正把绩效评价结果作为资金再分配的依据,不断优化财政资金的分配管理。