云南省图书馆机构用户,欢迎您!

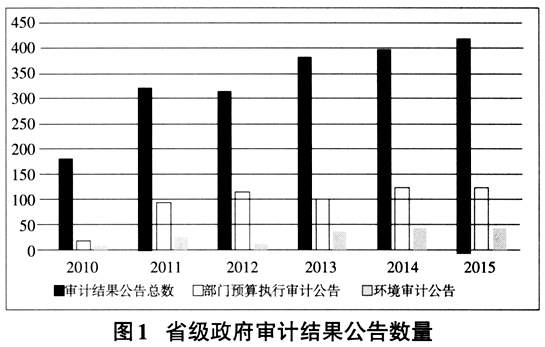

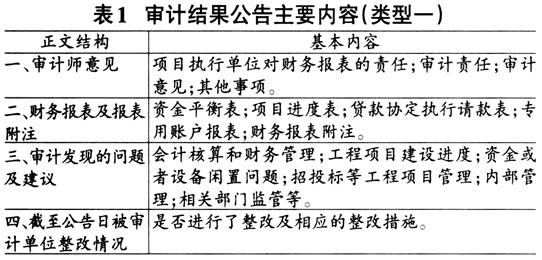

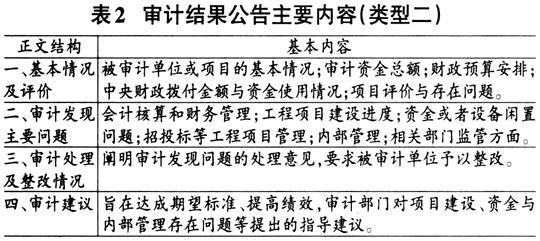

由上图可以发现,部门预算执行审计是目前审计结果公告的主要类型,而关于环境的省级政府审计结果公告数量则相对较少。虽然各年度政府环境审计结果公告数量并没有呈现出明显的数量规律,但是可以看出自2013年以来,环境审计公告的数量逐年增多,且逐渐呈现出相对稳定的数量特征。然而,与生态文明建设战略部署相比,审计结果公告数量仍然偏少,环境审计实践显著滞后于生态文明建设要求。 (三)环境审计结果公告主要内容 省级政府环境审计结果公告主要内容基本上分为两种类型。一种是由审计师意见、财务报表及财务报表附注、审计发现的问题及建议、截至公告日被审计单位整改情况四大部分组成,共32份,占比19.28%。另一类是由审计基本情况及评价建议、审计发现主要问题、审计处理及整改情况、审计建议四大部分组成,共134份,占比80.72%。对上述两种类型的环境审计结果公告主要内容的构成要素实施分析,见表1、表2。可见,政府环境审计结果公告格式不够统一,附有财务报表及附注的审计报告格式的内容更加详细,审计发现问题有据可循,但这种环境审计报告格式所占比例有限,环境审计公告主要内容有待进一步规范化。

由上图可以发现,部门预算执行审计是目前审计结果公告的主要类型,而关于环境的省级政府审计结果公告数量则相对较少。虽然各年度政府环境审计结果公告数量并没有呈现出明显的数量规律,但是可以看出自2013年以来,环境审计公告的数量逐年增多,且逐渐呈现出相对稳定的数量特征。然而,与生态文明建设战略部署相比,审计结果公告数量仍然偏少,环境审计实践显著滞后于生态文明建设要求。 (三)环境审计结果公告主要内容 省级政府环境审计结果公告主要内容基本上分为两种类型。一种是由审计师意见、财务报表及财务报表附注、审计发现的问题及建议、截至公告日被审计单位整改情况四大部分组成,共32份,占比19.28%。另一类是由审计基本情况及评价建议、审计发现主要问题、审计处理及整改情况、审计建议四大部分组成,共134份,占比80.72%。对上述两种类型的环境审计结果公告主要内容的构成要素实施分析,见表1、表2。可见,政府环境审计结果公告格式不够统一,附有财务报表及附注的审计报告格式的内容更加详细,审计发现问题有据可循,但这种环境审计报告格式所占比例有限,环境审计公告主要内容有待进一步规范化。

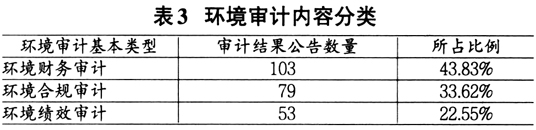

二、省级审计机关环境审计实践类型 (一)根据环境审计内容分类 广义而言,环境审计是对环境管理的某些方面进行检查、检验和核实。根据审计内容不同,政府环境审计主要分为环境财务审计、环境合规审计、环境效益审计三种类型。环境财务审计主要反映环保专项资金预算、拨付、使用等是否高效合法,财务管理是否科学合理,现金管理是否规范等;环境合规审计主要评估企业经营活动、工程项目和资金使用是否专款专用,是否违反国家法规或贷款协定,是否已经遵循有关环境政策及相关法律制度;环境绩效审计主要评价被审单位或项目环境管理活动是否高效且到达预期的目标或标准,即工程建设进度是否滞后于计划资金资产,是否物尽其用、没有闲置现象。其分类情况见表3:

二、省级审计机关环境审计实践类型 (一)根据环境审计内容分类 广义而言,环境审计是对环境管理的某些方面进行检查、检验和核实。根据审计内容不同,政府环境审计主要分为环境财务审计、环境合规审计、环境效益审计三种类型。环境财务审计主要反映环保专项资金预算、拨付、使用等是否高效合法,财务管理是否科学合理,现金管理是否规范等;环境合规审计主要评估企业经营活动、工程项目和资金使用是否专款专用,是否违反国家法规或贷款协定,是否已经遵循有关环境政策及相关法律制度;环境绩效审计主要评价被审单位或项目环境管理活动是否高效且到达预期的目标或标准,即工程建设进度是否滞后于计划资金资产,是否物尽其用、没有闲置现象。其分类情况见表3: