云南省图书馆机构用户,欢迎您!

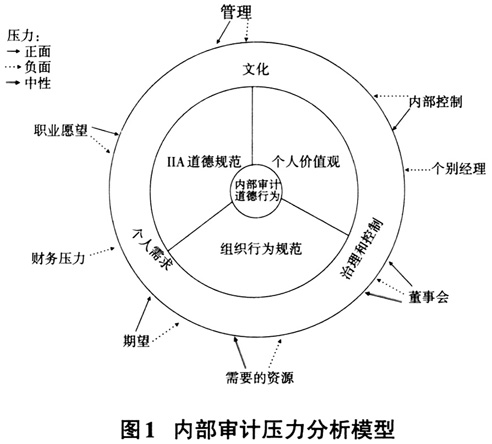

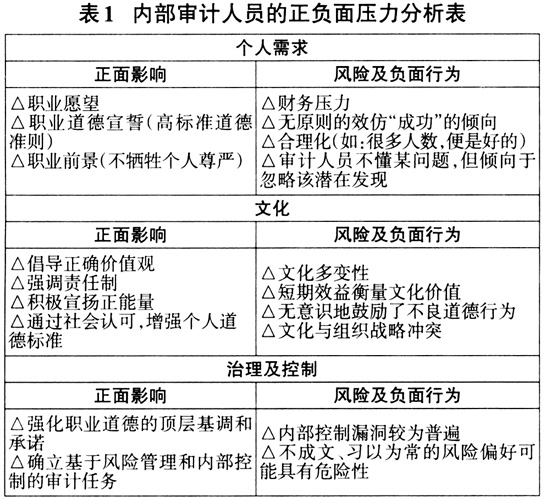

为有效挖掘调查数据价值,CBOK构建了内部审计职业道德及相关压力的分析模型,如图1所示。该模型由外环、内环及中心点三部分构成,外环受广泛的社会因素影响,外环要素与内环要素相互作用,内环要素又能指导中心点的内部审计道德行为。一方面,内环的三个要素至关重要,它们相互配合,能引导、鼓励和提升审计人员的职业道德。其中,良好的个人价值观能有效遏制以经济利益为目标的欺诈和不法行为;同时为减少价值观差异,应制定组织行为准则(如追求卓越、换位思考、倡导正能量等术语),并传达给员工、客户和其他利益相关者;然后在个人价值观和组织行为规范失效时,IIA职业道德规范能有效促进内部审计履职、防范审计风险、保护利益相关方,增强内部审计部门的公信力,提升内部审计工作价值。另一方面,外环的三个要素也要注意,它们受社会大环境各种因素的影响,而这些因素通常存在两面性,正面因素也可能产生严重负面影响,表1展示了与外环各要素有关的正面与负面影响及行为。

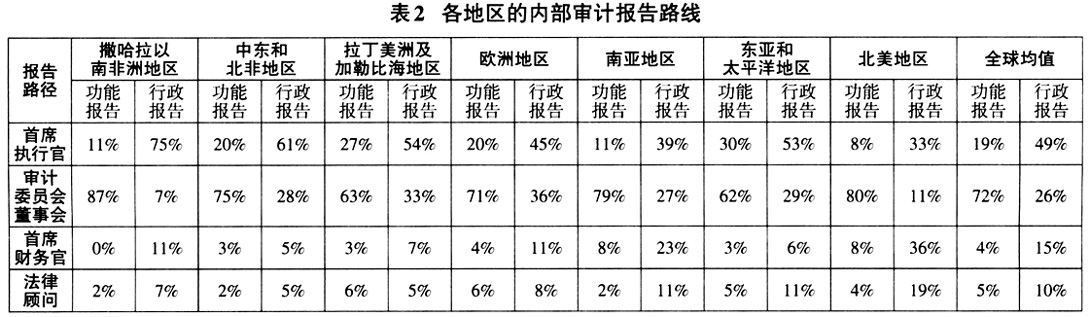

为有效挖掘调查数据价值,CBOK构建了内部审计职业道德及相关压力的分析模型,如图1所示。该模型由外环、内环及中心点三部分构成,外环受广泛的社会因素影响,外环要素与内环要素相互作用,内环要素又能指导中心点的内部审计道德行为。一方面,内环的三个要素至关重要,它们相互配合,能引导、鼓励和提升审计人员的职业道德。其中,良好的个人价值观能有效遏制以经济利益为目标的欺诈和不法行为;同时为减少价值观差异,应制定组织行为准则(如追求卓越、换位思考、倡导正能量等术语),并传达给员工、客户和其他利益相关者;然后在个人价值观和组织行为规范失效时,IIA职业道德规范能有效促进内部审计履职、防范审计风险、保护利益相关方,增强内部审计部门的公信力,提升内部审计工作价值。另一方面,外环的三个要素也要注意,它们受社会大环境各种因素的影响,而这些因素通常存在两面性,正面因素也可能产生严重负面影响,表1展示了与外环各要素有关的正面与负面影响及行为。  二、内部审计道德环境建设情况 (一)审计报告机制及CAE的任免情况 审计报告机制影响和鼓励审计人员的道德行为。通常实行双重报告制,即行政报告路线和功能报告路线,前者侧重于内部审计日常业务,后者关注内部审计重大事项,如制订审计计划、审计预算和CAE任免等。同时,CAE的任免和评价对道德行为也很重要。 1.内部审计报告路线。调查发现,86%的行政报告对象为CEO、CFO和法律顾问等管理层,近3/4的功能报告对象为审计委员会或董事会,其中撒哈拉以南非洲地区高达87%,而东亚和太平洋地区只有62%,如表2所示。

二、内部审计道德环境建设情况 (一)审计报告机制及CAE的任免情况 审计报告机制影响和鼓励审计人员的道德行为。通常实行双重报告制,即行政报告路线和功能报告路线,前者侧重于内部审计日常业务,后者关注内部审计重大事项,如制订审计计划、审计预算和CAE任免等。同时,CAE的任免和评价对道德行为也很重要。 1.内部审计报告路线。调查发现,86%的行政报告对象为CEO、CFO和法律顾问等管理层,近3/4的功能报告对象为审计委员会或董事会,其中撒哈拉以南非洲地区高达87%,而东亚和太平洋地区只有62%,如表2所示。  2.CAE的任免权。CAE的任免权对于减轻内部审计人员的外部压力非常重要。调查发现,全球65%的受访CAE由董事会或审计委员会任免,35%的由CEO任免。从行业看,政府部门任免CAE的情况令人惊讶,只有49%由审计委员会或董事会任命,35%的政府部门未设审计委员会,一半以上没有CAE。由于政府支配着大量资源,需强有力的治理架构和独立的监督机构来确保相关资源得到有效利用,因此其组织治理亟待加强。从组织规模看,审计委员会或董事会任免CAE的比例随着组织规模扩大而提高,在超过10万人的大型组织中,80%的CAE由审计委员会或同类机构任免。此外,CAE与审计委员会主席的亲密程度也能有效降低审计人员的外来压力,除非审计委员会喜欢“报喜不报忧”或仅仅是形式上的独立。

2.CAE的任免权。CAE的任免权对于减轻内部审计人员的外部压力非常重要。调查发现,全球65%的受访CAE由董事会或审计委员会任免,35%的由CEO任免。从行业看,政府部门任免CAE的情况令人惊讶,只有49%由审计委员会或董事会任命,35%的政府部门未设审计委员会,一半以上没有CAE。由于政府支配着大量资源,需强有力的治理架构和独立的监督机构来确保相关资源得到有效利用,因此其组织治理亟待加强。从组织规模看,审计委员会或董事会任免CAE的比例随着组织规模扩大而提高,在超过10万人的大型组织中,80%的CAE由审计委员会或同类机构任免。此外,CAE与审计委员会主席的亲密程度也能有效降低审计人员的外来压力,除非审计委员会喜欢“报喜不报忧”或仅仅是形式上的独立。