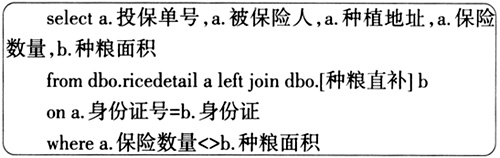

为规范农业保险活动,提高农业生产抗风险能力,2012年,国务院颁布《农业保险条例》,通过保费财政补贴等政策扶持,弥补种植业和养殖业等农牧业因遭受自然灾害造成的经济损失。这项强农惠农政策实施以来,在减少自然灾害对农业生产造成的影响、稳定农民收入、促进农业和农村经济发展等方面,起到了积极作用,是解决我国“三农”问题的重要组成部分。 目前,我国保监部门批准了25家市场主体经营农业保险,通过政府和商业保险公司之间的协作关系,将这项工作作为事关国家政策优越性和政府公信力的大事来抓。但在历年对保险公司或专项资金进行审计时,保险公司业务数据不真实的问题频发,部分地区虚假承保和虚假理赔情况严重,虚构承保、虚构理赔或与当地政府部门联手套取理赔的案件多发。在这种环境下,审计人员必须从保险公司的业务数据入手,通过与第三方数据的多维数据分析,灵活运用计算机审计技术,才能提高审计效率,做好政策性农业保险的真实性、合法性、合规性审计。 政策性农业保险审计重点 (一)总体风险管理能力的效益性审计 对政策性农业保险的总体风险管理能力的效益性审计,可以从保险公司和政府部门两个层面进行绩效评估。在保险公司的层面,可以从承保前是否切实掌握风险规律性、承保时是否科学制定承保方案、理赔时是否提供权威的定损意见、大灾风险防范方面是否建立应急预案等方面入手;在政府部门层面,主要包括补贴目标是否科学合理、专项资金拨付是否及时、政府扶持力度是否到位等。 (二)承保阶段的真实性、合规性审计 在政策性农业保险的承保阶段,保险公司应根据每户农户的实际种植面积,逐一为农户承保。但是实际中,一些地方政府不遵从参保人自愿投保的商业保险原则,以错误的政绩观实施政策,把参保率或参保数量作为硬性任务下达或摊派,导致个别地方统一为农户购买政策性农业保险,而非按需进行补贴,造成财政资金的浪费。同时,保险公司往往会采取虚增投保亩数、混淆农作物等方式套取财政资金,在审计中需重点关注投保面积的真实性。 (三)理赔阶段的真实性、合法性审计 在政策性农业保险的理赔阶段,需重点关注骗取理赔金的问题。在农业灾害发生后,保险公司联合镇、村,对受灾情况进行现场勘查后,确定受灾面积和受灾程度,对农户进行理赔。但在审计时,受灾现场已不复存在,审计人员只能从其他方面入手。一是分析核赔时间分布情况,结合当地天气情况,是否存在理赔异常多的时间段;二是将理赔面积与承保面积对比,是否存在虚大受灾面积的问题;三是延伸异常理赔情况,核实理赔的真实性。 多维数据分析方法应用 (一)承保阶段的真实性、合规性审计 (1)将保险公司承保系统中承保面积与种粮直补面积进行比对,核实参保面积的真实性。

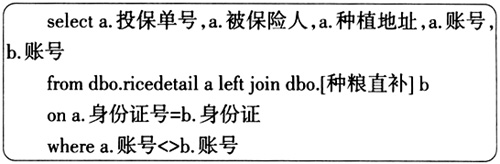

(2)将保险公司承保系统中银行账号与接受种粮直补的银行账号比对,核实参保情况的合规性,是否存在镇村垫付保费的情况。

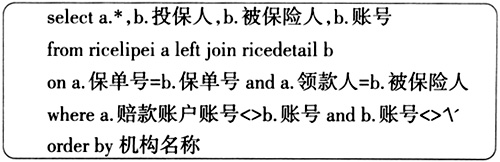

(二)理赔阶段的真实性、合法性审计 (1)分析理赔面积大于承保面积的情况,核实理赔情况的真实性。

(2)运用孤立点分析,筛选理赔金额较大的记录,核实理赔情况的合法性。

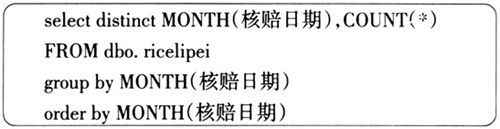

(3)分析勘查时间分布,结合当地天气情况,是否存在理赔异常多的时间段。

政策性农业保险是利国利民的大事,与其相关的法律法规正在逐步完善,社会各界对政策性农业保险保费补贴高度重视,不法分子套取农业保险补贴的手段也越来越隐蔽。国家审计机关应牢牢把握民生审计这个工作重点,加强对政策性农业保险政策执行情况的审计,认真落实党中央、国务院的“三农”战略部署,充分发挥审计服务国家治理的功能,维护国家粮食安全,确保农民利益不受侵害。